根據標準普爾500指數成份股的近期回報,經濟衰退並不迫在眉睫。

這是一個好消息,因為華爾街對可能出現衰退的擔憂已經持續了好幾個月了。甚至美聯儲上周決定降低短期利率也未能緩解這種擔憂,因為在這一決定之後,收益率曲線實際上變得稍微平坦了。當然,通常在降息之後,收益率曲線會變陡。

幸運的是,與收益曲線相比,股票市場的故事更為樂觀。

甚至可以從相對收益中得出故事的原因是,在過去的牛市高點之前的三個月中,相同的行業表現特別好或很差。為了弄清楚這些部門正在講述什麼故事,我們只需要將它們最近的回報與該歷史模式進行比較即可。

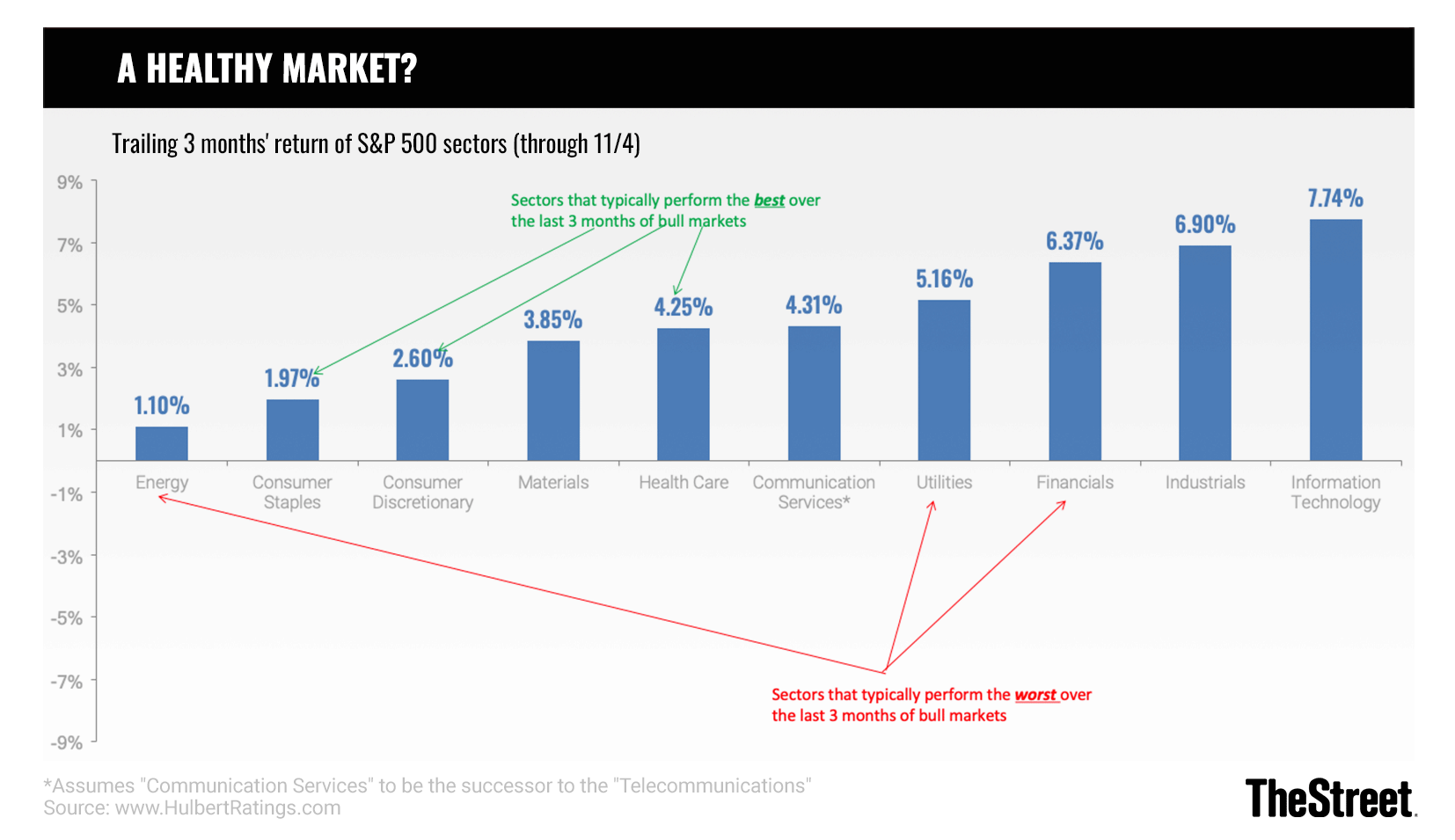

為了說明這一點,請考慮自1970年以來在所有牛市的最後三個月中表現最好和最差的行業。根據Ned Davis Research的研究,表現最好的企業是非必需消費品,其次是醫療保健和消費必需品。在同一個月中,表現最差的平均是通訊服務,公用事業和能源。

(為得出歷史上的相似之處,我假設「通信服務」是最近創建的部門類別,它是現已失效的「電信服務」的後繼者。)

幸運的是,對於股市多頭而言,該行業最近三個月的回報率最近的排名與這種歷史最高峰前的模式大不相同。例如,從歷史上看一直是標普500指數中表現最好的行業之一,主要消費必需品和非必需消費品,在近期表現方面已接近最低谷。公用事業和金融業通常是表現最差的前高績效公司之一,而最近它們也成為表現最好的公司之一。

實際上,如您從所附圖表中所看到的,近期收益與前高位形態完全一致的唯一板塊是能源。

我們可以藉助相關係數來量化各行業近期收益與歷史最高值形態的背離程度。它的範圍從1.0的高位(這意味著各行業的近期收益排名與歷史模式之間存在完美的一對一對應關係)到負1.0(這意味著完全呈反相關關係)之間。係數為零將意味著沒有可檢測的關係。

當前情況下的相關係數為負0.10,這意味著最近的行業排名與歷史上的最高排名模式差異更大。此外,趨勢是看漲方向,因為該係數在過去幾個月中變得越來越負。

可以肯定的是,這一結果並不能保證衰退不會就在眼前。行業排名指標並不完美;沒有什麼是。但是,近年來,由於做對了很多事情,它贏得了自吹自rights的權利。 2015年4月,它表明即將達到頂峰,而且可以肯定的是,一個月後開始出現熊市(根據Ned Davis Research維持的牛市行情)。相比之下,在過去的幾年中,這些行業的相對回報表明,頂峰並非迫在眉睫,至少到目前為止,它們是正確的。

要自己遵循這一基於行業的指標,請跟蹤標普500指數行業過去三個月的回報。當非必需消費品,主要消費品和醫療保健行業何時以及是否達到或接近三個月記分板的頂部時,以及何時,是否金融,能源和公用事業陷入最低谷,您會特別擔心。

Cramer和AAP團隊正在研究從收益和關稅到美聯儲的所有內容。了解他們在告訴投資俱樂部會員的信息,並通過免費試用Action Alerts Plus來參與對話。