根据标准普尔500指数成份股的近期回报,经济衰退并不迫在眉睫。

这是一个好消息,因为华尔街对可能出现衰退的担忧已经持续了好几个月了。甚至美联储上周决定降低短期利率也未能缓解这种担忧,因为在这一决定之后,收益率曲线实际上变得稍微平坦了。当然,通常在降息之后,收益率曲线会变陡。

幸运的是,与收益曲线相比,股票市场的故事更为乐观。

甚至可以从相对收益中得出故事的原因是,在过去的牛市高点之前的三个月中,相同的行业表现特别好或很差。为了弄清楚这些部门正在讲述什么故事,我们只需要将它们最近的回报与该历史模式进行比较即可。

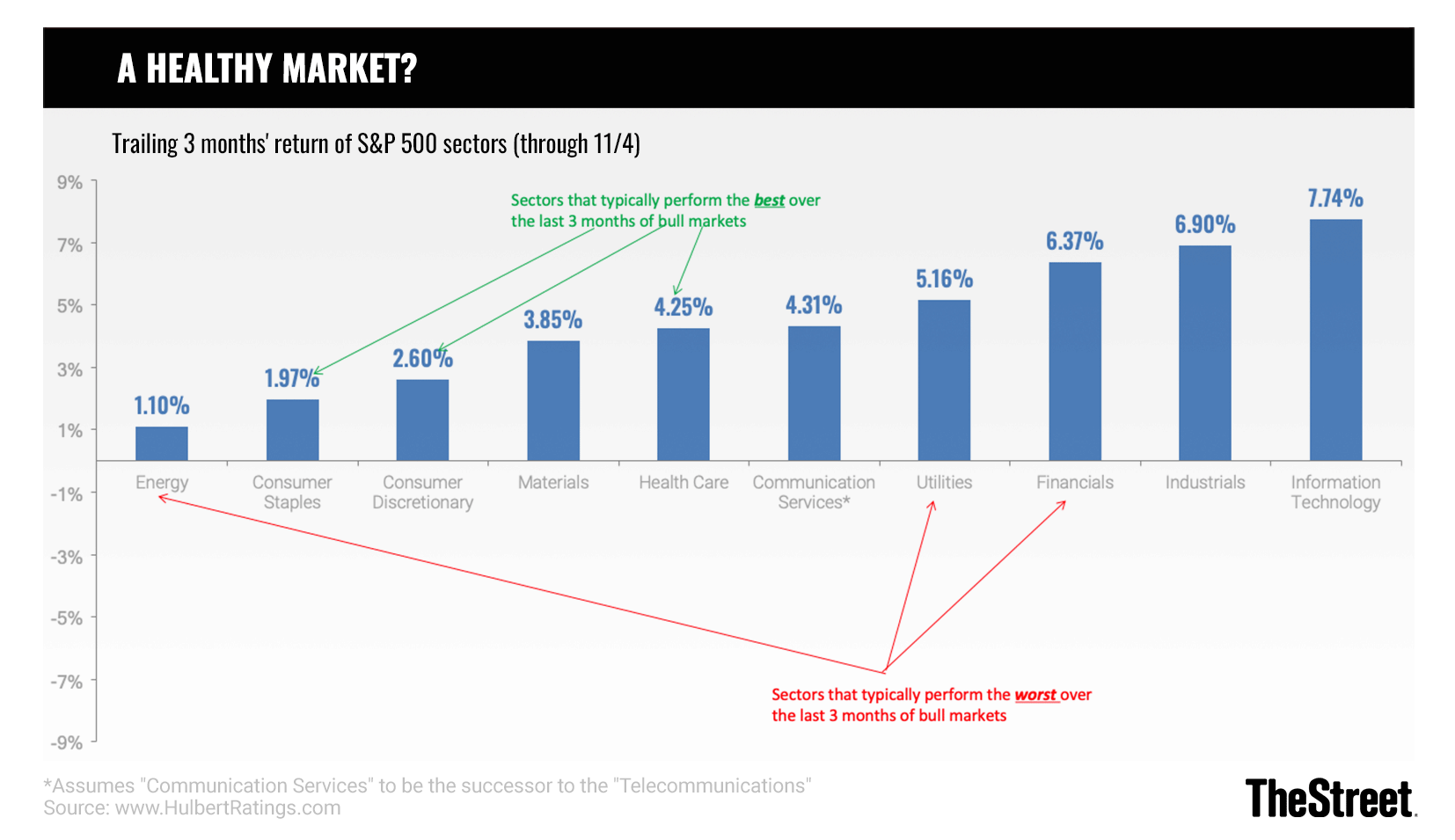

为了说明这一点,请考虑自1970年以来在所有牛市的最后三个月中表现最好和最差的行业。根据Ned Davis Research的研究,表现最好的企业是非必需消费品,其次是医疗保健和消费必需品。在同一个月中,表现最差的平均是通讯服务,公用事业和能源。

(为得出历史上的相似之处,我假设“通信服务”是最近创建的部门类别,它是现已失效的“电信服务”的后继者。)

幸运的是,对于股市多头而言,该行业最近三个月的回报率最近的排名与这种历史最高峰前的模式大不相同。例如,从历史上看一直是标普500指数中表现最好的行业之一,主要消费必需品和非必需消费品,在近期表现方面已接近最低谷。公用事业和金融业通常是表现最差的前高绩效公司之一,而最近它们也成为表现最好的公司之一。

实际上,如您从所附图表中所看到的,近期收益与前高位形态完全一致的唯一板块是能源。

我们可以借助相关系数来量化各行业近期收益与历史最高值形态的背离程度。它的范围从1.0的高位(这意味着各行业的近期收益排名与历史模式之间存在完美的一对一对应关系)到负1.0(这意味着完全呈反相关关系)之间。系数为零将意味着没有可检测的关系。

当前情况下的相关系数为负0.10,这意味着最近的行业排名与历史上的最高排名模式差异更大。此外,趋势是看涨方向,因为该系数在过去几个月中变得越来越负。

可以肯定的是,这一结果并不能保证衰退不会就在眼前。行业排名指标并不完美;没有什么是。但是,近年来,由于做对了很多事情,它赢得了自吹自rights的权利。 2015年4月,它表明即将达到顶峰,而且可以肯定的是,一个月后开始出现熊市(根据Ned Davis Research维持的牛市行情)。相比之下,在过去的几年中,这些行业的相对回报表明,顶峰并非迫在眉睫,至少到目前为止,它们是正确的。

要自己遵循这一基于行业的指标,请跟踪标普500指数行业过去三个月的回报。当非必需消费品,主要消费品和医疗保健行业何时以及是否达到或接近三个月记分板的顶部时,以及何时,是否金融,能源和公用事业陷入最低谷,您会特别担心。

Cramer和AAP团队正在研究从收益和关税到美联储的所有内容。了解他们在告诉投资俱乐部会员的信息,并通过免费试用Action Alerts Plus来参与对话。