作為A股投資者,相信大家對5G概念都不陌生。在最近召開的中央經濟工作會議上,”加快5G商用步伐”被列為2019年的重點工作之一。受此消息刺激,今天,5G概念股掀起漲停潮,東信和平、百邦科技、超訊通信、南京熊貓等多隻股票喜獲漲停,春興精工、匯源通信、中通國脈等均出現大幅拉升。按照計劃,中國將在2019年進行5G試商用,2020年正式商用,相關產業鏈有望迎來大爆發。

5G建設進程加快

進入12月份以來,世界各國5G建設進程進一步加快。2018年12月7日,國內三大運營商發布公告,宣布獲得工信部5G試驗頻率使用許可批複。三大運營商在5G中低頻段的頻譜資源格局基本形成,大規模5G試驗將在全國範圍內展開。

2018年12月24日,中興通訊聯合中國電信在蘇州5G外場率先完成業界首個基於N×25GWDM-PON的5G前傳現網驗證,這是繼今年9月聯合完成N×25GWDM-PON OAM通道測試驗證後的又一個重要成果。本次現網驗證的結果表明,WDM-PON可穩定、透明地承載5G前傳業務,業務速率及轉發時延與採用點到點光纖直連方式相當。在同一天,美國運營商AT&T宣布正式提供5G商用服務,將在12個人口密集的城市提供39GHz頻段的5G服務。

另外,韓國三大運營商已經在2018年12月1日在首爾城區推出5G商用服務,先以5G熱點為終端,等到2019年3月再上市可供商用的5G智能手機。

中國5G產業市場規模巨大

根據機構預測,到2030年,5G帶動的直接產出和間接產出預計將分別達到6.3萬億元和10.6萬億元。在直接產出方面,按照2020年5G正式商用算起,預計當年將帶動約4840億元的直接產出,2025年、2030年預計分別增長到3.3萬億元、6.3萬億元。在間接產出方面,2020年、2025年、2030年,5G將預計分別帶動1.2萬億元、6.3萬億元和10.6萬億元。

另外,從5G對GDP增長的貢獻來看,到2020年,5G間接拉動的GDP增長量將超過4190億元;到2030年,5G間接拉動的GDP將增長到3.6萬億元。

5G產業鏈投資機會

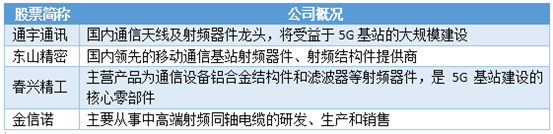

(1)基站天線

由於5G工作頻率相對4G較高,因此信號覆蓋範圍小於4G網路,基站建設密度要大於4G網路。隨著5G網路的發展,基站建設將逐步推進。

根據預測,5G建設時期中國基站設備市場規模將達到8960億元人民幣。預計新增5G基站數量將達到400萬站,整體市場規模將達到8960億元人民幣。假設建設周期為7年,則每年的市場規模將達到1280億元人民幣。

對於以智能手機為代表的移動終端設備來說,在由4G到5G的演進過程中,射頻模塊需要處理的頻段數量大幅增加、以及高頻段信號處理難度的增加都會進一步提升終端內部射頻器件複雜度,各類射頻器件將更廣泛地使用於 5G 新技術中,天線以及濾波器、功率放大器、開關等射頻器件將迎來新的快速增長期。

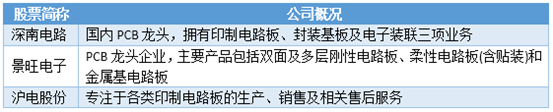

(2)印刷電路板PCB

印製電路板(簡稱為 PCB)是指在通用基材上按預定線,路設計形成點間連接的印製板。就是常見的電路板,需求極大,所以PCB 也被稱之為”電子系統產品之母”。

根據歷史情況,PCB 行業對下游電子產品更新換代十分敏感,5G建設帶來的通信設備的更新換代將導致PCB 行業有望在未來5年內保持高景氣,預計2020年產值將逼近 600 億美元。

據不完全統計,2018年至5月以來,PCB 行業已經有60家企業有投資擴產計劃,包括線路板、專用材料、覆銅板、專用設備等生產企業,投資總額達到1000億元,其中部分企業是上市公司。

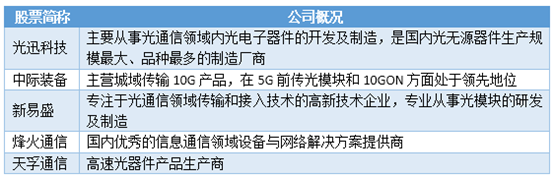

(3)光通信

光通信,包括光器件、光模塊、光晶元和光纖光纜等。

在光通信產業中,光纖是5G建設中的第一受益者。5G的頻段高,基站數量可能是4G的2-3倍,若按全覆蓋要求,預計5G的光纖用量會比4G多16倍。考慮到我國4G基站覆蓋密度已經很高,城區間距僅數百米,估計5G光纖用量將會是4G的2-3倍。

光模塊是第二受益者,假設5G基站是4G的2-3倍,則有望帶來數千萬級的25/50GHz高速模塊用量。

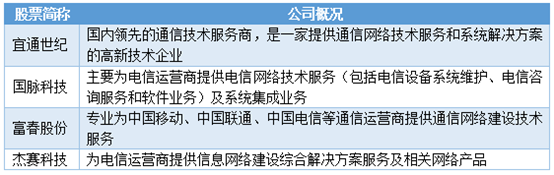

(4)網路規劃設計

通信規劃設計業務位於整個通信網路工程建設的前中期, 5G步伐加速將催生大量資本開支,引領規劃設計行業走向繁榮。

對比3G、4G時期持續較長的投資周期,預計電信運營商在5G產業方面的集中投資周期將達到5-10年,總投資規模有望突破1.2萬億元。根據5G技術發展成熟度體現較明顯的階段特徵,投資力度將從初期開始呈現逐步加強的趨勢,預計2019年-2021年運營商5G投資額度可達4000億元-5000億元。按照規劃設計業務4%的佔比水平,其規模約為160億元-200億元。結合規劃設計行業平均20%-30%的凈利率水平,未來三年行業內僅由5G產業衍生的凈利潤增量將達32億元-60億元。