作为A股投资者,相信大家对5G概念都不陌生。在最近召开的中央经济工作会议上,”加快5G商用步伐”被列为2019年的重点工作之一。受此消息刺激,今天,5G概念股掀起涨停潮,东信和平、百邦科技、超讯通信、南京熊猫等多只股票喜获涨停,春兴精工、汇源通信、中通国脉等均出现大幅拉升。按照计划,中国将在2019年进行5G试商用,2020年正式商用,相关产业链有望迎来大爆发。

5G建设进程加快

进入12月份以来,世界各国5G建设进程进一步加快。2018年12月7日,国内三大运营商发布公告,宣布获得工信部5G试验频率使用许可批复。三大运营商在5G中低频段的频谱资源格局基本形成,大规模5G试验将在全国范围内展开。

2018年12月24日,中兴通讯联合中国电信在苏州5G外场率先完成业界首个基于N×25GWDM-PON的5G前传现网验证,这是继今年9月联合完成N×25GWDM-PON OAM通道测试验证后的又一个重要成果。本次现网验证的结果表明,WDM-PON可稳定、透明地承载5G前传业务,业务速率及转发时延与采用点到点光纤直连方式相当。在同一天,美国运营商AT&T宣布正式提供5G商用服务,将在12个人口密集的城市提供39GHz频段的5G服务。

另外,韩国三大运营商已经在2018年12月1日在首尔城区推出5G商用服务,先以5G热点为终端,等到2019年3月再上市可供商用的5G智能手机。

中国5G产业市场规模巨大

根据机构预测,到2030年,5G带动的直接产出和间接产出预计将分别达到6.3万亿元和10.6万亿元。在直接产出方面,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年预计分别增长到3.3万亿元、6.3万亿元。在间接产出方面,2020年、2025年、2030年,5G将预计分别带动1.2万亿元、6.3万亿元和10.6万亿元。

另外,从5G对GDP增长的贡献来看,到2020年,5G间接拉动的GDP增长量将超过4190亿元;到2030年,5G间接拉动的GDP将增长到3.6万亿元。

5G产业链投资机会

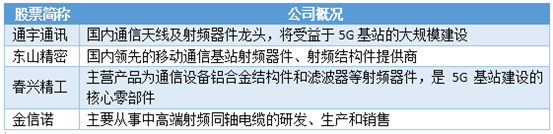

(1)基站天线

由于5G工作频率相对4G较高,因此信号覆盖范围小于4G网络,基站建设密度要大于4G网络。随着5G网络的发展,基站建设将逐步推进。

根据预测,5G建设时期中国基站设备市场规模将达到8960亿元人民币。预计新增5G基站数量将达到400万站,整体市场规模将达到8960亿元人民币。假设建设周期为7年,则每年的市场规模将达到1280亿元人民币。

对于以智能手机为代表的移动终端设备来说,在由4G到5G的演进过程中,射频模块需要处理的频段数量大幅增加、以及高频段信号处理难度的增加都会进一步提升终端内部射频器件复杂度,各类射频器件将更广泛地使用于 5G 新技术中,天线以及滤波器、功率放大器、开关等射频器件将迎来新的快速增长期。

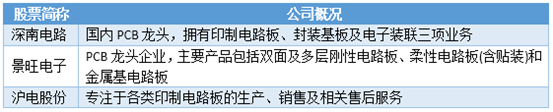

(2)印刷电路板PCB

印制电路板(简称为 PCB)是指在通用基材上按预定线,路设计形成点间连接的印制板。就是常见的电路板,需求极大,所以PCB 也被称之为”电子系统产品之母”。

根据历史情况,PCB 行业对下游电子产品更新换代十分敏感,5G建设带来的通信设备的更新换代将导致PCB 行业有望在未来5年内保持高景气,预计2020年产值将逼近 600 亿美元。

据不完全统计,2018年至5月以来,PCB 行业已经有60家企业有投资扩产计划,包括线路板、专用材料、覆铜板、专用设备等生产企业,投资总额达到1000亿元,其中部分企业是上市公司。

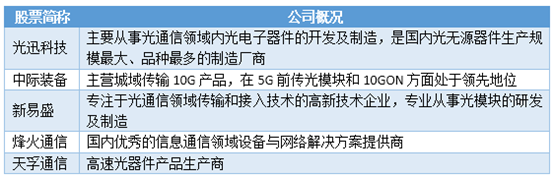

(3)光通信

光通信,包括光器件、光模块、光芯片和光纤光缆等。

在光通信产业中,光纤是5G建设中的第一受益者。5G的频段高,基站数量可能是4G的2-3倍,若按全覆盖要求,预计5G的光纤用量会比4G多16倍。考虑到我国4G基站覆盖密度已经很高,城区间距仅数百米,估计5G光纤用量将会是4G的2-3倍。

光模块是第二受益者,假设5G基站是4G的2-3倍,则有望带来数千万级的25/50GHz高速模块用量。

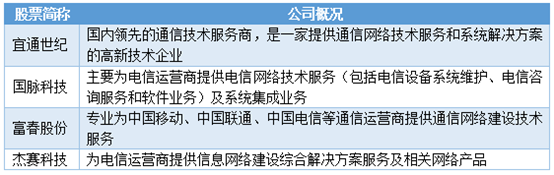

(4)网络规划设计

通信规划设计业务位于整个通信网络工程建设的前中期, 5G步伐加速将催生大量资本开支,引领规划设计行业走向繁荣。

对比3G、4G时期持续较长的投资周期,预计电信运营商在5G产业方面的集中投资周期将达到5-10年,总投资规模有望突破1.2万亿元。根据5G技术发展成熟度体现较明显的阶段特征,投资力度将从初期开始呈现逐步加强的趋势,预计2019年-2021年运营商5G投资额度可达4000亿元-5000亿元。按照规划设计业务4%的占比水平,其规模约为160亿元-200亿元。结合规划设计行业平均20%-30%的净利率水平,未来三年行业内仅由5G产业衍生的净利润增量将达32亿元-60亿元。