久违的放量上涨,提振了市场信心,同时我们发现在医药板块经过前期大幅调整后,开始进入超跌反弹阶段。

最近的长生疫苗门事件,以及药监局人事变动带来的不确定性,让机构降低医药板块仓位成为必然。但经过此次大幅回调,医药板块重新配置的性价比已经逐步体现,我们可以持续关注其中业绩优异的龙头品种。

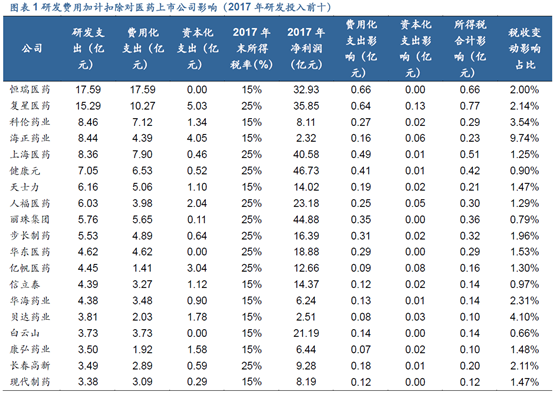

政策利好显现。9月21日,财政部、国家税务总局、科技部联合发布通知,研发费用税前加计扣除比例由原来的50%(无形资产按无形资产成本的150%在税前摊销)提高至75%(无形资产按无形资产成本的175%在税前摊销)。

我们认为政策对持续大力研发的上市公司长期有利。这将增厚相关龙头公司的利润,比如恒瑞医药、复星医药、科伦药业、海正药业、贝达药业等,同时也看好为企业提供研发服务的CRO行业龙头泰格医药。同时,建议关注超跌的华东医药,济川医药等。

数据来源 东方财富 choice

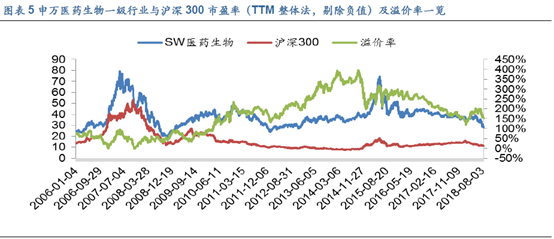

从医药行业的业绩情况,目前行业估值已接近7年低位(2011-至今)。最新板块TTM估值仅29倍,回到初水平。与此同时,我们认为医药板块的内部分化将持续,行业集中度将逐步提高,创新药龙头公司将脱颖而出,而低端仿制药公司将逐步被淘汰。

数据来源 东方财富choice

从上图数据上看,医药生物行业市盈率(TTM整体法,剔除负值)为28.55倍,低于历史平均38.52倍PE(2006年至今),相对于沪深300的11.27倍最新PE的溢价率为153.33%,近期出现回落。

数据来源 东方财富choice

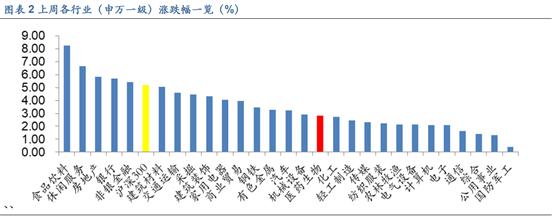

上周开始,市场整体逐步开启反弹行情。生物医药板块也整体走强,但是整体仍然处于靠后位置,医药板块全周上涨2.77%,在所有一级子行业中排在4位;申万医药生物指上涨2.83%,行业排名16,跑输沪深300。

结合以上数据我们认为股价超跌和政策利好是刺激医药生物龙头个股反弹的动力。建议中长期持续关注:

创新:持续推荐创新政策确定受益标的临床CRO龙头泰格医药。关注一线创新标的恒瑞医药,推荐二线创新药标的安科生物、华东医药。

优质仿制药:仿制药一致性评价继续稳步推进,建议关注制剂出口转国内申报的出口优势企业华海药业;

商业:两票制在主要省级市场已落地,调拨业务影响正逐步减弱,板块业绩有望在三、四季度开始出现好转,当前医药商业板块估值已经处于历史底部,建议关注全国商业龙头上海医药、九州通、地方龙头国药股份、柳药股份。

连锁药店:社保追缴问题与小规模纳税人减税政策有望对冲,行业长期逻辑不变,药店”分级分类”管理制度将逐步推广(广东已经开始推行),利好行业龙头整合,推荐精细化管理连锁药店益丰药房、一心堂,关注国药一致、老百姓。

医疗服务与医疗器械:建议关注连锁眼科医院爱尔眼科,心血管平台企业乐普医疗。

目前医药行业处在由创新技术驱动的新发展阶段。我们看好由创新药及相关产业链、一致性评价以及消费升级引导下的医药行业超跌反弹的个股机会,比如恒瑞医药,华兰生物,科伦药业。

市场目前处于底部反弹阶段,医药板块是值得重点关注的领域。我们可以适当关注业绩高成长、同时估值相对合理的优质成长个股,以及受益于医保放量、带量采购、通过一致性评价带来相关品种业绩放量的医药个股。