上周房地产板块带着市场反攻,一时风起云涌。无奈周末传出房地产预售制取消新闻,这周开局房地产板块就拖累市场下行。

毋庸置疑,预售制取消一旦成真,将会对行业产生重大影响,特别是对过度依赖房地产开发贷款和高周转的企业伤害更大。

虽然利空压顶,但也不用过度悲观。决策层是高明的,房地产政策只会是慢慢调,不会一竿子都打死,房地产板块危中有机。

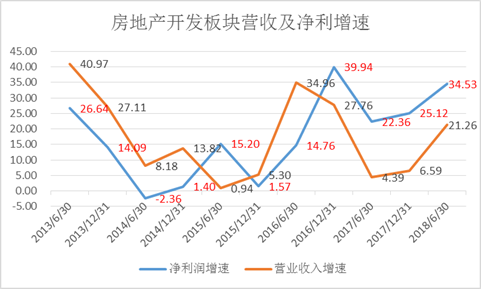

盈利持续向好

近3年以来,房地产开发板块盈利能力不断修复。2016年板块归母净利润同比增长39.94%,2017年同比增长25.12%,2018年H1同比增长34.53%,相比于2013-2015年明显提升,而且行业增速排在市场各大板块前列。

资料来源:choice

虽然说房地产行业经过了去库存政策强力推动阶段,行业大周期已经向下了,后续景气度会逐渐下降。但行业盈利能力修复了3年,整体过冬能力已经大幅提升。而且目前盈利水平还处于高位,在盈利能力出现明显拐点之前,依然不宜过度悲观。

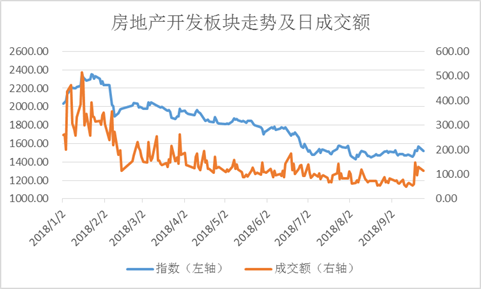

盈利和走势的背离

由于市场普遍对房地产行业未来发展存在悲观预期,房地产开发板块在年初经历了短暂的系统性提估值行情后,从2月开始走出了萎靡不振、持续下行的阴跌行情。

半年报公布后,房地产板块数据依旧亮眼,但盈利和走势继续背离,并没有出现明显的转强信号。成交额方面也验证了这一结论,半年报过后板块成交额一路向下,8月下旬板块日成交额触及50亿水平。回看2017年,万科A活跃的时候日成交额都能达到45亿,板块阴跌行情之下,市场做多力量匮乏。

资料来源:choice

虽然悲观预期存在,但近期出现了边际变化,板块日成交额明显提升,目前已经回到100亿水平。这一方面来自于主力资金重新配置大蓝筹的冲动,另一方面来自于活跃资金对改革预期的冲动。

主力资金已经在伺机入场,持续已久的盈利与走势之间的背离或将逐渐打破,房地产板块在四季度值得重点关注。

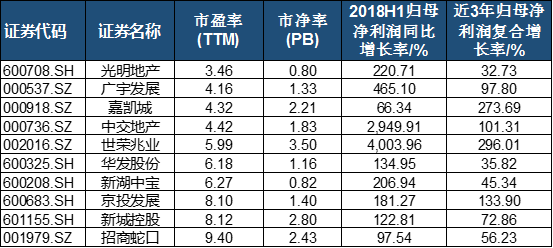

估值和区域的选择

由于房地产开发板块大周期已经向下,而且存在边际政策利空预期,即便是四季度有行情,板块贝塔收益也会很少,这个时候要优选阿尔法。

首先,从基本面估值角度出发,我们初步筛选出了光明地产、广宇发展、嘉凯城、中交地产、世荣兆业、华发股份、新湖中宝、京投发展、新城控股、招商蛇口等标的。

资料来源:choice(数据截止9月25日)

这些公司动态市盈率都在10倍以下,而且2018年上半年归母净利润增速在50%以上,近三年归母净利润复合增速在30%以上。

其次,回到当前的市场活跃资金布局方向,广东板块是区域布局首选。

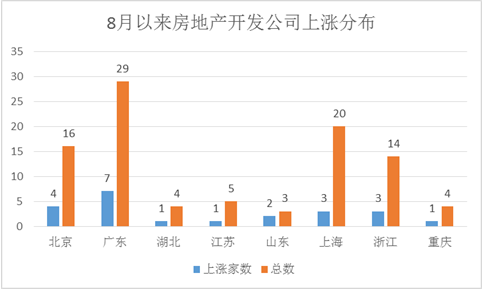

房地产开发(申万2级)板块一共126家企业,8月至今(9月25日)共22家企业上涨,按地域分布领先的有广东7家、北京4家、上海和浙江各3家。即便是考虑到各区域板块房地产企业数量,广东依然处于领先位置。

资料来源:choice(数据截止9月25日)

市场活跃资金大举布局广东板块,其中原因大体有2点,其一,2018年以来,粤港澳大湾区再加速推进,该区域内房企存在边际变化可能的空间较大;其二,改革开放40周年,深圳”改革开放再出发”,迎来政策红包可能性较大,短期活跃资金就是看中这点。

从区域布局的角度出发,我们初步筛选出华发股份、中粮地产、深振业A、华联控股、珠江实业、中航善达、格力地产、南山控股、天健集团、深物业A、沙河股份等标的。

资料来源:choice(数据截止9月25日)

这些公司全部是广东企业,而且总市值在200亿以下,具备短期炒作的弹性,此外都是国企或央企,在改革或政策利好的逻辑上更顺。