据媒体报道称,美国针对2000亿美元大陆进口商品加征关税的最终清单中,并未包含用于磁铁、雷达以及消费性电子产品中的稀土金属,显示美国在这类战略矿产上对中国的依赖。美国地质调查局资料称,中国是全球最大的稀土生产国,也是美国最大的供应国。受此影响,多只稀土概念股封涨停板。

由于稀土有”工业黄金”之称,广泛运用于美国工业、科技,从喷射引擎、到手机、到钻探石油和天然气等。由于军工业是美国第一大支柱产业,一旦短缺了稀土,不仅相关制造业停产造成经济下滑,其军事强国地位也不保,可以说掌握稀土资源,就抓住美国的命门!

根据最新获取的数据,2016年世界稀土的产量为12.6万吨,与此同时世界稀土的消费量为24.5万吨,供求缺口达11.9万吨,可谓惊人。同时,2016年中国稀土供给对世界稀土供给的贡献已达到83%。

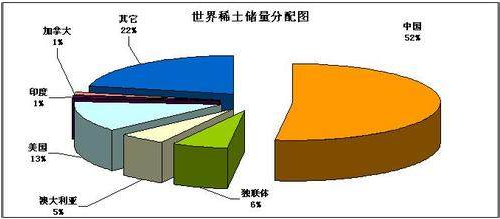

十几年前中国的稀土储存量接近全球总量的90%,随着日益的开采和出口,如今只有50%左右,但是仍然牢牢掌控稀土的话语权。由于特朗普的贸易政策使我们聚焦稀土行业,这里从三个角度分析认为,稀土产业迎来大机会:

国内政策:去产能、打黑行动、规范市场。近日江西省自2018年9月至2019年1月开展打击稀土违法违规行为专项行动。此轮行动主要针对南方离子型稀土矿,短期内将给稀土市场带来提振效果。

同时,在供给侧改革政策的影响下,六大稀土集团整合完毕,行业集中度显著提高,六大稀土集团控制国内96%以上的稀土供应。根据稀土发展”十三五”规划,国家去产能的决心不变,稀土出口产品初级原料的比重应由2015年的57%降至30%,同时大力发展稀土高端产品。

今年的稀土价格波动不大,稀土中游产品氧化镨钕在每吨32万~35万元,而去年氧化镨钕则最低是25万/吨,基本处于上涨趋势。另外9-10月叠加下游磁材迎来旺季,稀土供需有望抽紧,行业运行情况有望持续好转。

板块指数:创下4年来新低。自2017年9月份高点以来,到2018年9月初,稀土永磁板块指数跌幅近40%,而且已经跌破上证指数处于2638点时的低点,创下4年以来的新低,存在超跌反弹要求。

(稀土板块指数周K线图)

受益标的股

北方稀土:是国内稀土行业龙头企业,依靠控股股东包钢集团公司所掌控的白云鄂博稀土资源优势,通过包钢集团子公司包钢股份(具备年产30万吨稀土精矿的生产能力)排他性的稀土矿产品的供应而生产相关稀土产品。

稀土市场价格上涨,在成本一定的情况下,北方稀土利润空间会大幅增加。如2017年稀土原料产品的毛利率为32.26%,稀土功能材料的毛利率为19.40%,相比2016年分别增加8.17个百分点和2.17个百分点。其中,钕铁硼磁材产能3万吨/年,

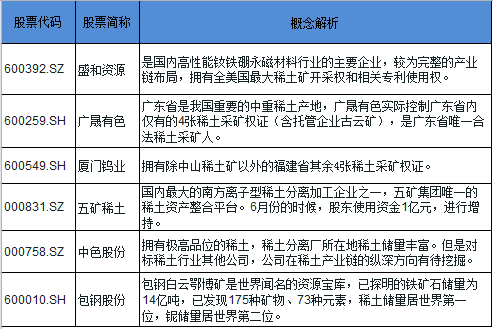

由于美国对稀土的需求,以及原料价格上涨,上游企业将明显受益,除了北方稀土外,此外还有下面几家公司:

下游加工企业

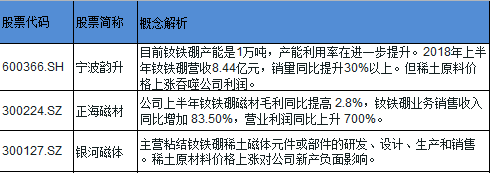

未来传统汽车EPS和风电等传统市场对钕铁硼磁材的需求继续保持稳增长,高速发展的新能源汽车和机器人等新兴行业对钕铁硼需求的消费占比将逐步提升,并成为钕铁硼下游消费的主导力量。因此一些做钕铁硼加工的企业也将受益,除了上游有稀土资源的公司外,重点还有下面公司: