據媒體報道稱,美國針對2000億美元大陸進口商品加征關稅的最終清單中,並未包含用於磁鐵、雷達以及消費性電子產品中的稀土金屬,顯示美國在這類戰略礦產上對中國的依賴。美國地質調查局資料稱,中國是全球最大的稀土生產國,也是美國最大的供應國。受此影響,多隻稀土概念股封漲停板。

由於稀土有”工業黃金”之稱,廣泛運用於美國工業、科技,從噴射引擎、到手機、到鑽探石油和天然氣等。由於軍工業是美國第一大支柱產業,一旦短缺了稀土,不僅相關製造業停產造成經濟下滑,其軍事強國地位也不保,可以說掌握稀土資源,就抓住美國的命門!

根據最新獲取的數據,2016年世界稀土的產量為12.6萬噸,與此同時世界稀土的消費量為24.5萬噸,供求缺口達11.9萬噸,可謂驚人。同時,2016年中國稀土供給對世界稀土供給的貢獻已達到83%。

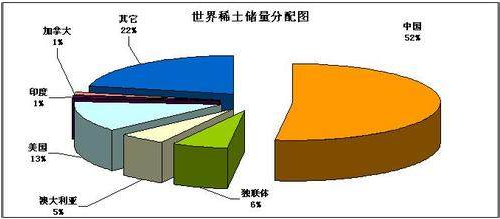

十幾年前中國的稀土儲存量接近全球總量的90%,隨著日益的開採和出口,如今只有50%左右,但是仍然牢牢掌控稀土的話語權。由於特朗普的貿易政策使我們聚焦稀土行業,這裡從三個角度分析認為,稀土產業迎來大機會:

國內政策:去產能、打黑行動、規範市場。近日江西省自2018年9月至2019年1月開展打擊稀土違法違規行為專項行動。此輪行動主要針對南方離子型稀土礦,短期內將給稀土市場帶來提振效果。

同時,在供給側改革政策的影響下,六大稀土集團整合完畢,行業集中度顯著提高,六大稀土集團控制國內96%以上的稀土供應。根據稀土發展”十三五”規劃,國家去產能的決心不變,稀土出口產品初級原料的比重應由2015年的57%降至30%,同時大力發展稀土高端產品。

今年的稀土價格波動不大,稀土中游產品氧化鐠釹在每噸32萬~35萬元,而去年氧化鐠釹則最低是25萬/噸,基本處於上漲趨勢。另外9-10月疊加下游磁材迎來旺季,稀土供需有望抽緊,行業運行情況有望持續好轉。

板塊指數:創下4年來新低。自2017年9月份高點以來,到2018年9月初,稀土永磁板塊指數跌幅近40%,而且已經跌破上證指數處於2638點時的低點,創下4年以來的新低,存在超跌反彈要求。

(稀土板塊指數周K線圖)

受益標的股

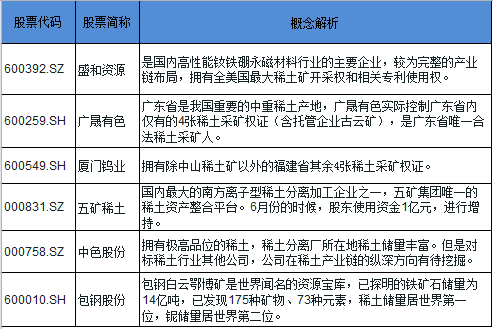

北方稀土:是國內稀土行業龍頭企業,依靠控股股東包鋼集團公司所掌控的白雲鄂博稀土資源優勢,通過包鋼集糰子公司包鋼股份(具備年產30萬噸稀土精礦的生產能力)排他性的稀土礦產品的供應而生產相關稀土產品。

稀土市場價格上漲,在成本一定的情況下,北方稀土利潤空間會大幅增加。如2017年稀土原料產品的毛利率為32.26%,稀土功能材料的毛利率為19.40%,相比2016年分別增加8.17個百分點和2.17個百分點。其中,釹鐵硼磁材產能3萬噸/年,

由於美國對稀土的需求,以及原料價格上漲,上游企業將明顯受益,除了北方稀土外,此外還有下面幾家公司:

下游加工企業

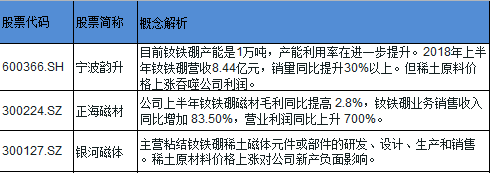

未來傳統汽車EPS和風電等傳統市場對釹鐵硼磁材的需求繼續保持穩增長,高速發展的新能源汽車和機器人等新興行業對釹鐵硼需求的消費佔比將逐步提升,並成為釹鐵硼下游消費的主導力量。因此一些做釹鐵硼加工的企業也將受益,除了上游有稀土資源的公司外,重點還有下面公司: