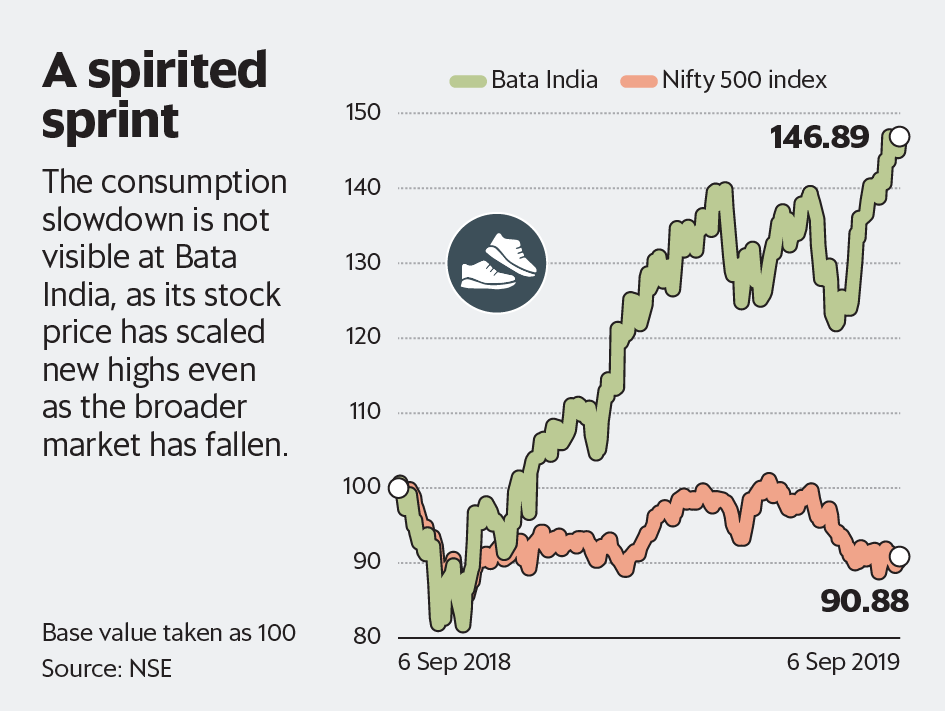

巴塔印度有限公司(Bata India Ltd)的股票正在衝刺,並且正在接近歷史最高點₹1,554.80。多年來公司穩定的收入增長和利潤率增長為這一反彈提供了支撐。

因此,該股票在過去一年中成為Nifty 500公司中漲幅最大的股票之一,漲幅達47%。相比之下,Nifty 500指數在同一時期下跌了9%。

銷售向高端產品的轉變是Bata India近期收入的主要推動因素。消費需求的放緩似乎已經損害了許多行業,但並未影響鞋類採購。

印度的Bata India在19財年的銷量穩定在4700萬件左右。因此,大部分增長不是因為產量增加,而是因為優質品牌銷售增加導致平均銷售價格上漲。

17-19財年的平均花費增加了17%,達到每對₹620。

這些優質產品還具有更高的定價能力,因此利潤更高。該公司的Ebitda利潤率從FY19的第一季度的16.5%上升至2010財年第一季度的約18%。 Ebitda是扣除利息,稅項,折舊和攤銷前的盈利。

積極的是,巴塔印度多年來一直在不斷擴大利潤率。例如,在2017財年第一季度,該公司的Ebitda利潤率為12.8%。

雖然這一切都很好,但巴塔印度未來的一些增長將來自更大的產量和不斷增長的收入而不是擴大利潤。

Nirmal Bang Equities Pvt的分析師表示,「在將Ebitda利潤率從2017財年的11.3%增加到20財年的18%之後,我們認為從現在開始的繁重增長將推動收入增長,這將來自持續的收入增長。」有限公司在給客戶的一份說明中。

在強勁表現之後,巴塔印度股票的估值已經擴大至其12個月每股收益的約57倍。鑒於估值很高,這似乎是暫停的好時機。

因此,如果投資者計劃追趕,現在通過購買股票,他們會更好地配備長期服務的鞋子。