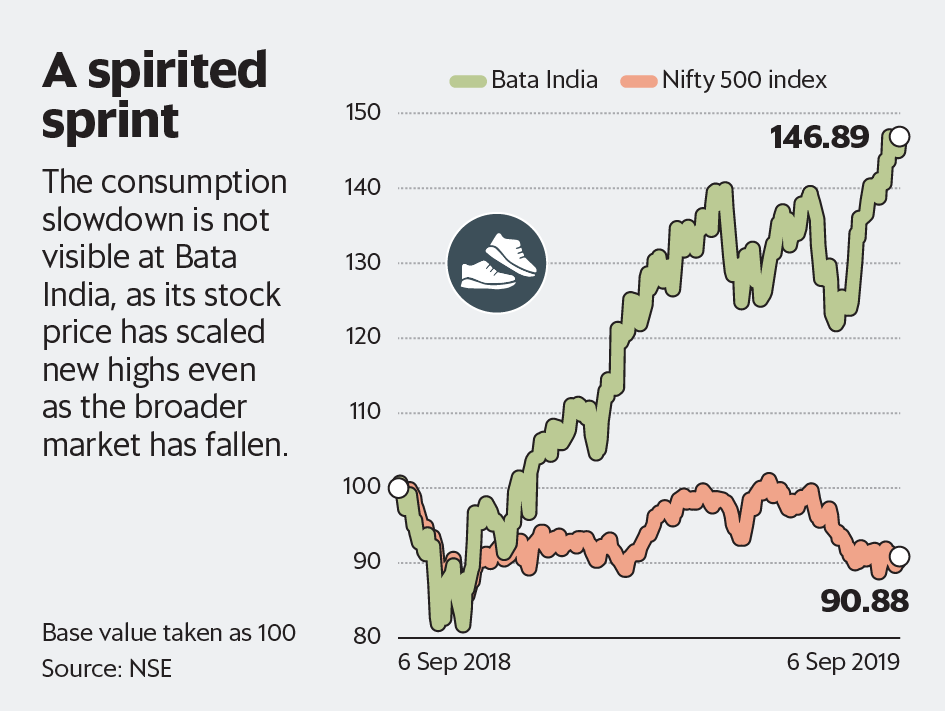

巴塔印度有限公司(Bata India Ltd)的股票正在冲刺,并且正在接近历史最高点₹1,554.80。多年来公司稳定的收入增长和利润率增长为这一反弹提供了支撑。

因此,该股票在过去一年中成为Nifty 500公司中涨幅最大的股票之一,涨幅达47%。相比之下,Nifty 500指数在同一时期下跌了9%。

销售向高端产品的转变是Bata India近期收入的主要推动因素。消费需求的放缓似乎已经损害了许多行业,但并未影响鞋类采购。

印度的Bata India在19财年的销量稳定在4700万件左右。因此,大部分增长不是因为产量增加,而是因为优质品牌销售增加导致平均销售价格上涨。

17-19财年的平均花费增加了17%,达到每对₹620。

这些优质产品还具有更高的定价能力,因此利润更高。该公司的Ebitda利润率从FY19的第一季度的16.5%上升至2010财年第一季度的约18%。 Ebitda是扣除利息,税项,折旧和摊销前的盈利。

积极的是,巴塔印度多年来一直在不断扩大利润率。例如,在2017财年第一季度,该公司的Ebitda利润率为12.8%。

虽然这一切都很好,但巴塔印度未来的一些增长将来自更大的产量和不断增长的收入而不是扩大利润。

Nirmal Bang Equities Pvt的分析师表示,“在将Ebitda利润率从2017财年的11.3%增加到20财年的18%之后,我们认为从现在开始的繁重增长将推动收入增长,这将来自持续的收入增长。”有限公司在给客户的一份说明中。

在强劲表现之后,巴塔印度股票的估值已经扩大至其12个月每股收益的约57倍。鉴于估值很高,这似乎是暂停的好时机。

因此,如果投资者计划追赶,现在通过购买股票,他们会更好地配备长期服务的鞋子。