在不到30天的時間裡,印度的銀行將不得不向零售借款人和小商家收取與外部基準掛鉤的利率。

這是印度儲備銀行推動其政策降息更多傳播的一部分。

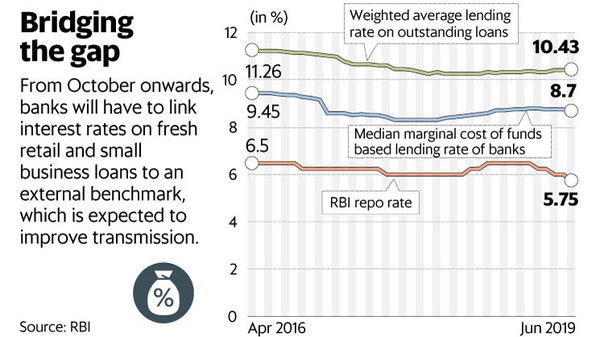

如相鄰的圖表所示,現有的基於貸款利率的資金邊際成本(MCLR)未能通過利率下降給借款人的全部利益。

當然,更好的傳播意味著快樂的借款人,因此,銀行的業務更多。

鑒於利率下降,預期較低的借貸成本將激勵小額借款人獲得銀行貸款。

感覺到這一點,少數銀行,包括該國最大的銀行印度國家銀行,已經引入了與外部基準掛鉤的貸款產品。

但銀行股對央行此舉的反應是負面的,Nifty Bank指數在大盤進入綠色市場的那一天下跌近1%。

由於外部基準測試將貸款利率與存款利率分開,因此貸方將難以維持其凈息差。

分析師預計,短期內利潤率將受到壓縮,因為貸款增長最快的部分與外部基準相關。

由於大量的無用貸款導致的收入損失已經壓縮了過去一年的銀行利潤率。

更重要的是,利潤不僅可以壓縮,而且可能也會變得不穩定。

瑞士信貸證券(印度)私人有限公司的分析師表示。由於存款不會像貸款利率那樣快速重新定價,因此銀行將看到至少25%的業務波動。

Kotak證券有限公司的分析師在一份報告中表示,存款利率範圍下降幅度大於貸款利率,對利潤率的影響可能有限。 「由於前瞻性適用,傳輸速度可能更慢。 MCLR,其傳輸可能是最快的,花了兩年時間才完全反映其在銀行賬簿中的最大潛力,「它補充道。

對於擁有大量浮動利率零售和中小企業(中小企業)貸款的貸方,保證金壓縮會更大。分析師表示,擁有固定利率貸款份額較大的HDFC Bank Ltd和IndusInd Bank Ltd等銀行將能夠遏制利潤率壓力。

隨著監管機構推動更大的傳播,貸方將不得不接受更多的收益波動,至少在短期內如此。

現在,銀行別無選擇,只能將存款利率與外部基準掛鉤,或者在利率互換市場上積極對沖其資產。