在不到30天的时间里,印度的银行将不得不向零售借款人和小商家收取与外部基准挂钩的利率。

这是印度储备银行推动其政策降息更多传播的一部分。

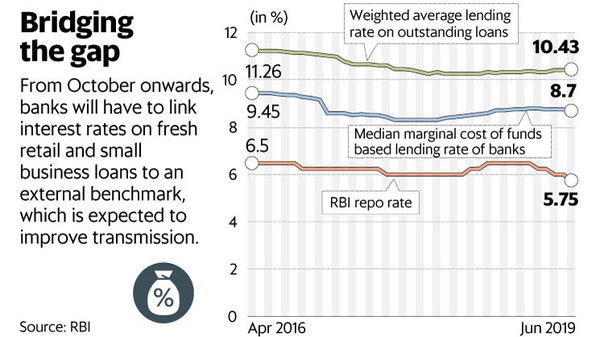

如相邻的图表所示,现有的基于贷款利率的资金边际成本(MCLR)未能通过利率下降给借款人的全部利益。

当然,更好的传播意味着快乐的借款人,因此,银行的业务更多。

鉴于利率下降,预期较低的借贷成本将激励小额借款人获得银行贷款。

感觉到这一点,少数银行,包括该国最大的银行印度国家银行,已经引入了与外部基准挂钩的贷款产品。

但银行股对央行此举的反应是负面的,Nifty Bank指数在大盘进入绿色市场的那一天下跌近1%。

由于外部基准测试将贷款利率与存款利率分开,因此贷方将难以维持其净息差。

分析师预计,短期内利润率将受到压缩,因为贷款增长最快的部分与外部基准相关。

由于大量的无用贷款导致的收入损失已经压缩了过去一年的银行利润率。

更重要的是,利润不仅可以压缩,而且可能也会变得不稳定。

瑞士信贷证券(印度)私人有限公司的分析师表示。由于存款不会像贷款利率那样快速重新定价,因此银行将看到至少25%的业务波动。

Kotak证券有限公司的分析师在一份报告中表示,存款利率范围下降幅度大于贷款利率,对利润率的影响可能有限。 “由于前瞻性适用,传输速度可能更慢。 MCLR,其传输可能是最快的,花了两年时间才完全反映其在银行账簿中的最大潜力,“它补充道。

对于拥有大量浮动利率零售和中小企业(中小企业)贷款的贷方,保证金压缩会更大。分析师表示,拥有固定利率贷款份额较大的HDFC Bank Ltd和IndusInd Bank Ltd等银行将能够遏制利润率压力。

随着监管机构推动更大的传播,贷方将不得不接受更多的收益波动,至少在短期内如此。

现在,银行别无选择,只能将存款利率与外部基准挂钩,或者在利率互换市场上积极对冲其资产。