閱讀:傑羅姆鮑威爾如何試圖平息股市疲憊的神經

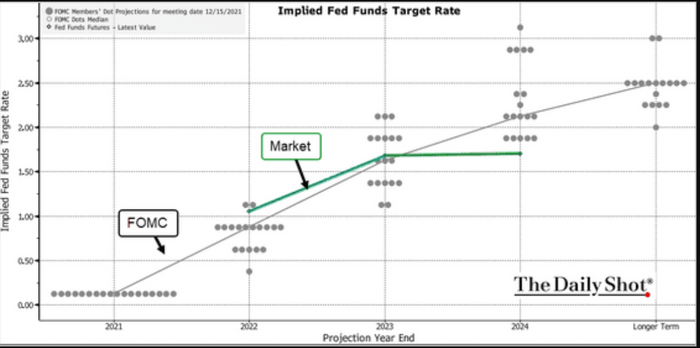

正如 RIA Advisors 的投資組合經理 Michael Lebowitz 所討論的那樣,這至關重要,因為投資者往往低估了美聯儲。 以機智:

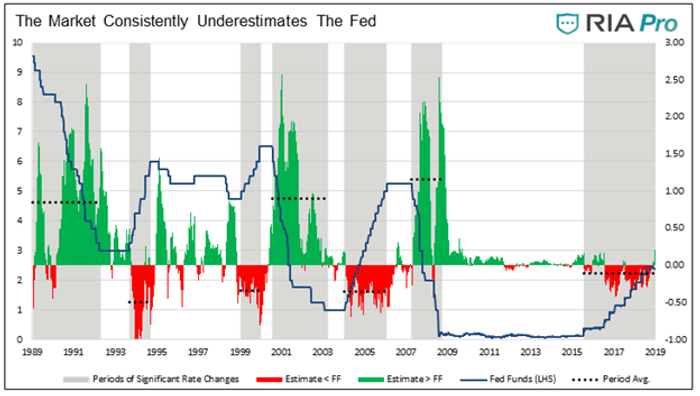

「下圖顯示了聯邦基金期貨市場持續高估或低估美聯儲的行為的程度。 綠色區域和虛線量化了市場低估了美聯儲最終降息的程度。 紅色陰影區域和虛線類似於今天的潛在利率上升情況。 他們顯示對降息的估計與美聯儲的實際行動相去甚遠。

「如上圖所示,市場低估了美聯儲每次有意義地改變貨幣政策進程時加息和降息的意圖。 虛線突出表明,市場平均低估了降息 1%,但在過去三個降息周期中,市場預期有時低於 2%。 市場平均低估了加息約 35 個基點。」

值得注意的是,市場對加息的誤差幅度比美聯儲降息時更準確。

走進流動性陷阱

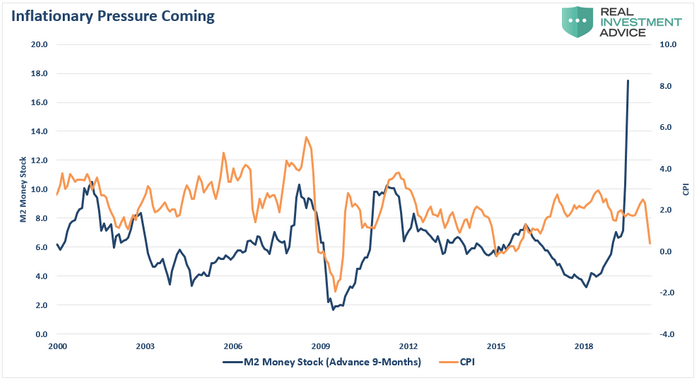

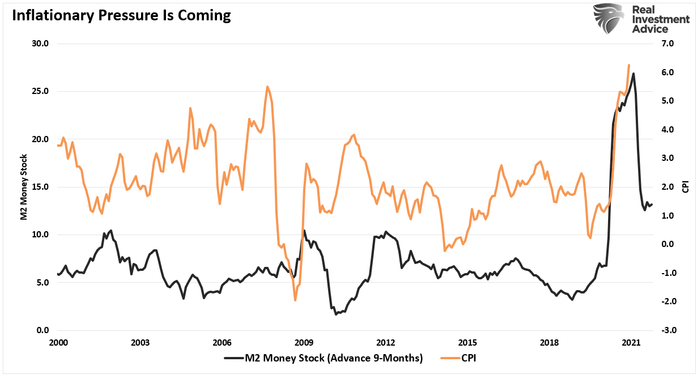

2020 年 7 月,我們建議貨幣流動性的大規模激增將導致通脹在大約 9 個月內上升。 以機智:

「雖然『通貨緊縮』是長期的總體威脅,但美聯儲也可能面臨短期『通脹』威脅。

「『無限量化寬鬆』 [quantitative easing] 火箭筒依賴於美聯儲需要將赤字貨幣化以支持經濟增長。 然而,如果充分就業和經濟增長的目標迅速實現,美聯儲將面臨「通脹飆升」。 「

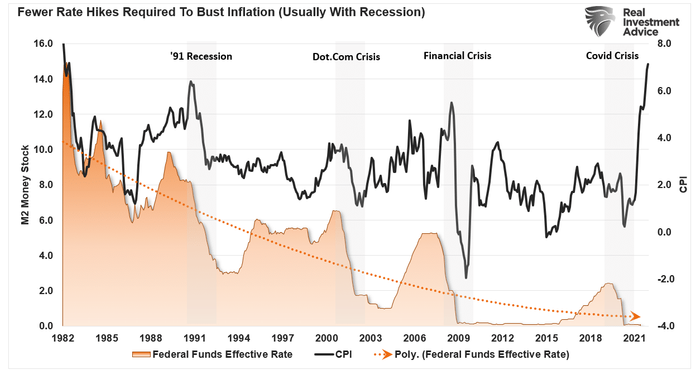

我已經更新了下面的圖表。 毫不奇怪,通脹幾乎在九個月後飆升。 因此,儘管包括美聯儲在內的許多人都暗示通脹將在 2022 年繼續猖獗,但 M2 貨幣存量指標表明「通貨緊縮」的可能性更大。

正如我們在 2020 年所說:

「如果出現這樣的結果,它將把美聯儲推到一個非常狹窄的角落。 通脹飆升將限制在不進一步加劇通脹的情況下繼續「無限量化寬鬆」的能力。

「這對美聯儲來說是一個雙贏的局面。」

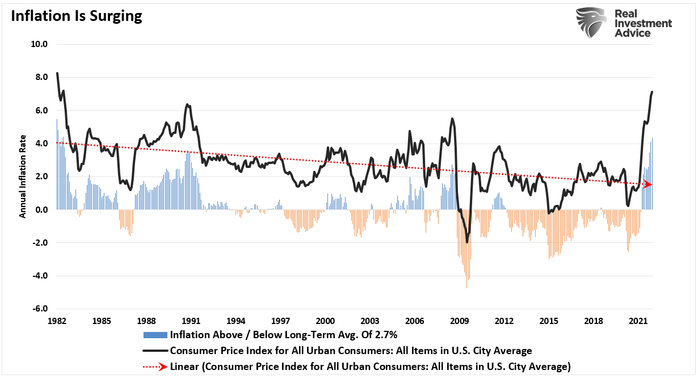

如圖所示,由於通脹率遠高於 2% 的目標,遠低於 2.7% 的長期平均水平,美聯儲現在正被迫大幅加息。

當然,問題在於,鑒於流動性收縮,通縮壓力可能會比預期更早地恢復。 Rosenberg Research and Associates 首席經濟學家兼策略師 David Rosenberg 最近提出了這一觀點。

「明年這個時候,需求將會相當疲軟。 經常性的大規模財政刺激一直是需求增長的關鍵組成部分,而且這種情況將會下降。 人們還沒有意識到財政刺激總需求的程度。 那 [demand] 將大幅消散。 與此同時,供應將恢復正常。 我們知道這一點,因為這是歷史告訴我們的。「

美聯儲加息可能是短暫的

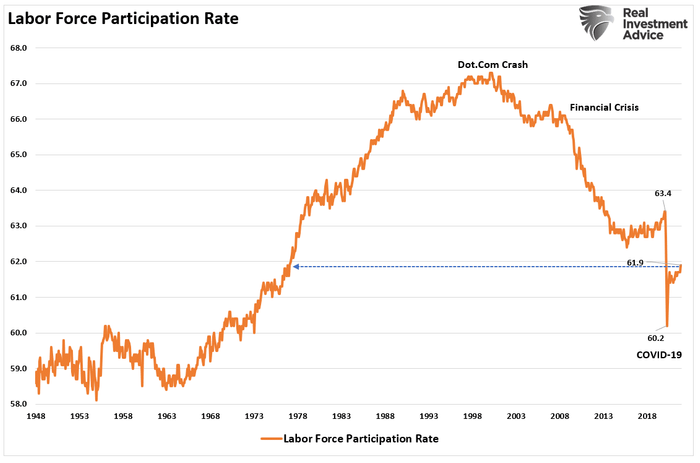

大衛是對的。 由於 Covid 大流行導致經濟停擺,大量流動性拋售導致需求激增。 未來,兩者都會逆轉。 我們也知道,由於勞動力參與率,通縮壓力將再次出現。 雖然就業率可能接近美聯儲的「充分就業」目標,但參與率卻是一個截然不同的故事。

如果參與率是正確的並且仍然很低,則經濟比總體數據所暗示的要弱。 此外,如果美聯儲在已經過度槓桿化的經濟體中大舉收緊貨幣政策,這可能會比預期更快地放緩增長率。

該市場已經開始懷疑,預計到 2022 年底加息將結束。

最後一點至關重要。

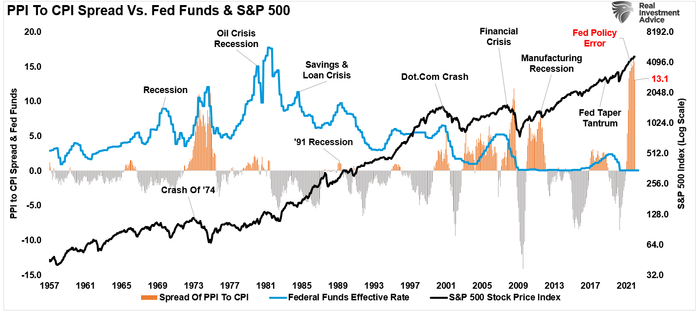

如下圖所示,自 1982 年以來,美聯儲每次開始加息運動,都會產生兩種結果。

-

每一輪加息都以衰退、危機或熊市告終。

-

較高利率引發經濟或市場危機的水平始終低於上一次。

同樣,隨著市場和經濟的槓桿率比以往任何時候都高,美聯儲加息周期的峰值可能會再次降低。

政策失誤

如前所述,美聯儲處境艱難。 雖然政策制定者應該積極收緊政策,但他們也意識到失去市場穩定性的後果。

如果美聯儲提高利率以阻止通脹飆升,那也將阻礙經濟增長。 從歷史上看,較高的利率等同於更負面的市場結果。 當估值升高且低利率支持看漲論點時尤其如此。

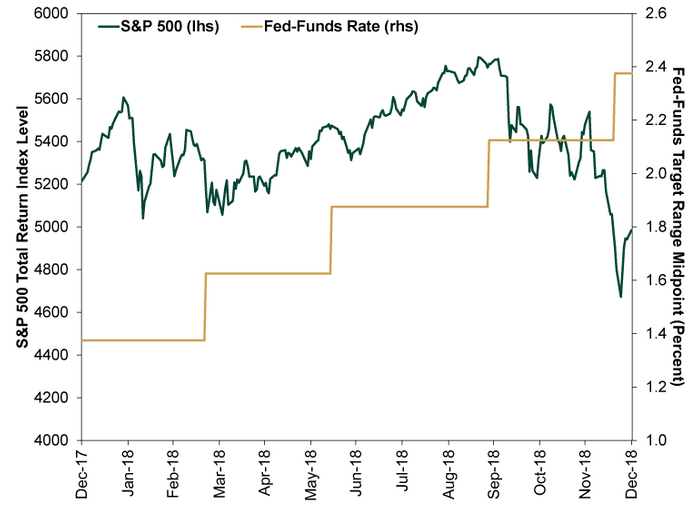

投資者面臨的最大風險是美聯儲在扭轉貨幣寬鬆政策時「咬住」市場以維持金融穩定的能力。 這與我們在 2018 年看到的環境相同,當時美聯儲說「我們離中性利率還很遠」。

兩個月後,當市場下跌 20% 時,鮑威爾發現他已經神奇地達到了「中性利率」,需要放鬆貨幣緊縮政策。

當然,在 2018 年,鮑威爾沒有 7% 的通脹需要應對。

這一次確實可能會有所不同。

兩害相權取其輕

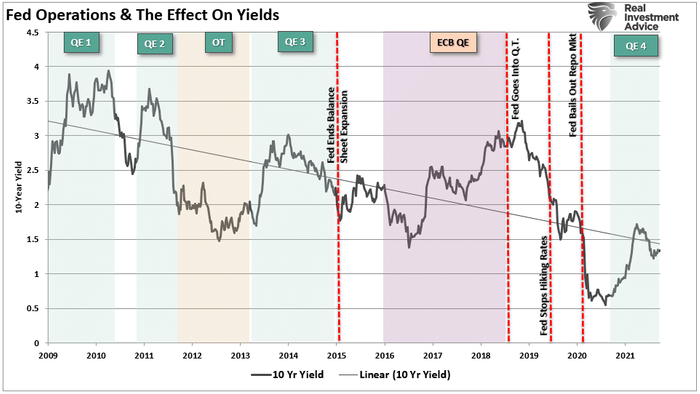

再一次,債券收益率在通脹飆升的情況下保持低位,讓「空頭」感到困惑。 如前所述,債券市場表明,經濟增長和通脹的飆升將隨著貨幣流動性而消退。 正如我們之前所說:

「然而,在過去十年中,美聯儲政策的逆轉一再提供債券購買機會。 過去,QE 計劃期間利率上升,因為資金從「債券的安全」轉向股票(冒險)。

「當這些計劃結束時,由於投資者改變了他們的風險偏好,利率下降了。」

甚至在美聯儲開始縮減和加息之前,投資者的風險偏好就在發生變化。 美聯儲可能會在錯誤的時間準確地取消貨幣寬鬆政策,從而進一步加劇問題。

雖然美聯儲可能明白他們不應該大舉加息,但普遍認為他們將保持目前的道路。 雖然加息將加速潛在的衰退和重大的市場調整,但從美聯儲的角度來看,這可能是「兩害相權取其輕」。

在衰退開始時被困在「零界限」附近,幾乎沒有辦法穩定經濟衰退。

不幸的是,我們懷疑美聯儲是否有「金融不穩定」的胃口。 因此,我們懷疑他們會像市場目前預期的那樣加息。

Lance Roberts 是 RIA Advisors 的首席策略師、Real Investment Advice 的編輯和「The Real Investment Hour」的主持人。