阅读:杰罗姆鲍威尔如何试图平息股市疲惫的神经

正如 RIA Advisors 的投资组合经理 Michael Lebowitz 所讨论的那样,这至关重要,因为投资者往往低估了美联储。 以机智:

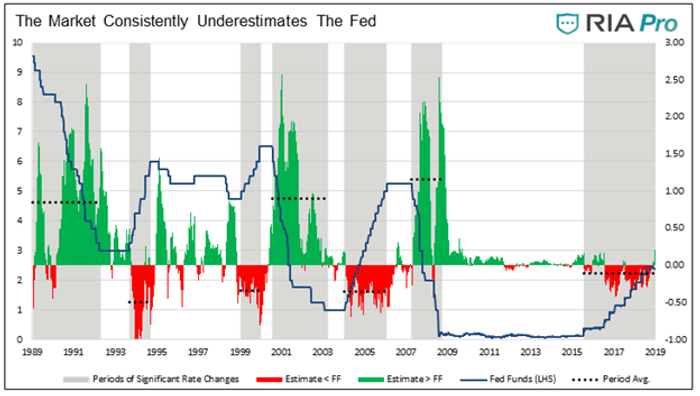

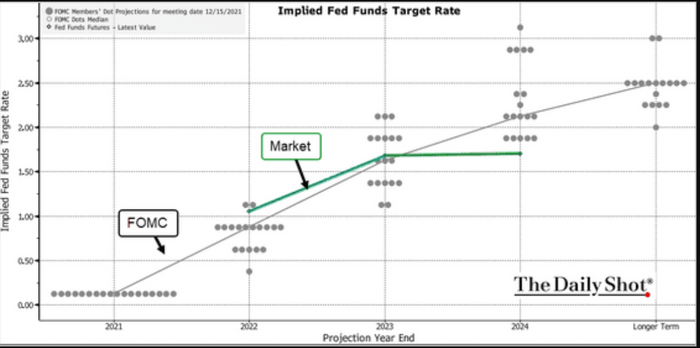

“下图显示了联邦基金期货市场持续高估或低估美联储的行为的程度。 绿色区域和虚线量化了市场低估了美联储最终降息的程度。 红色阴影区域和虚线类似于今天的潜在利率上升情况。 他们显示对降息的估计与美联储的实际行动相去甚远。

“如上图所示,市场低估了美联储每次有意义地改变货币政策进程时加息和降息的意图。 虚线突出表明,市场平均低估了降息 1%,但在过去三个降息周期中,市场预期有时低于 2%。 市场平均低估了加息约 35 个基点。”

值得注意的是,市场对加息的误差幅度比美联储降息时更准确。

走进流动性陷阱

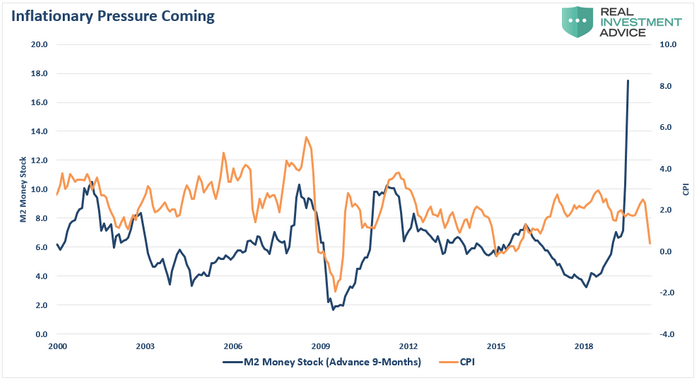

2020 年 7 月,我们建议货币流动性的大规模激增将导致通胀在大约 9 个月内上升。 以机智:

“虽然‘通货紧缩’是长期的总体威胁,但美联储也可能面临短期‘通胀’威胁。

“‘无限量化宽松’ [quantitative easing] 火箭筒依赖于美联储需要将赤字货币化以支持经济增长。 然而,如果充分就业和经济增长的目标迅速实现,美联储将面临“通胀飙升”。 “

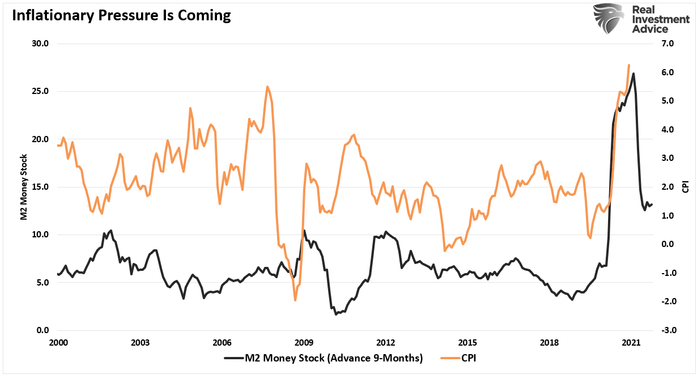

我已经更新了下面的图表。 毫不奇怪,通胀几乎在九个月后飙升。 因此,尽管包括美联储在内的许多人都暗示通胀将在 2022 年继续猖獗,但 M2 货币存量指标表明“通货紧缩”的可能性更大。

正如我们在 2020 年所说:

“如果出现这样的结果,它将把美联储推到一个非常狭窄的角落。 通胀飙升将限制在不进一步加剧通胀的情况下继续“无限量化宽松”的能力。

“这对美联储来说是一个双赢的局面。”

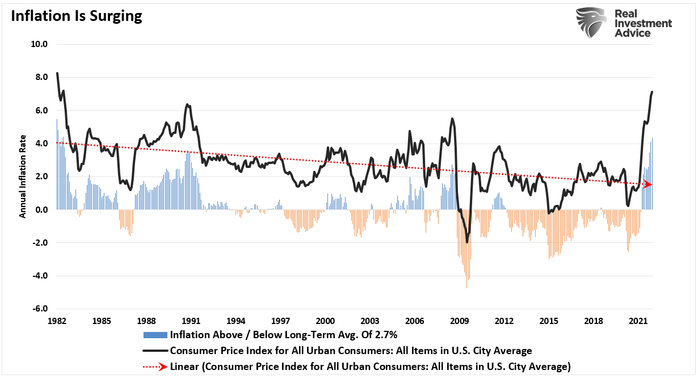

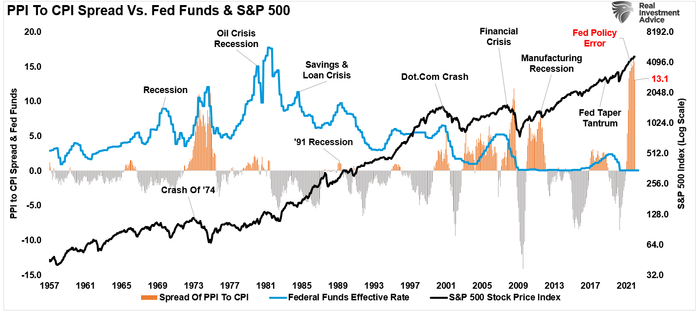

如图所示,由于通胀率远高于 2% 的目标,远低于 2.7% 的长期平均水平,美联储现在正被迫大幅加息。

当然,问题在于,鉴于流动性收缩,通缩压力可能会比预期更早地恢复。 Rosenberg Research and Associates 首席经济学家兼策略师 David Rosenberg 最近提出了这一观点。

“明年这个时候,需求将会相当疲软。 经常性的大规模财政刺激一直是需求增长的关键组成部分,而且这种情况将会下降。 人们还没有意识到财政刺激总需求的程度。 那 [demand] 将大幅消散。 与此同时,供应将恢复正常。 我们知道这一点,因为这是历史告诉我们的。“

美联储加息可能是短暂的

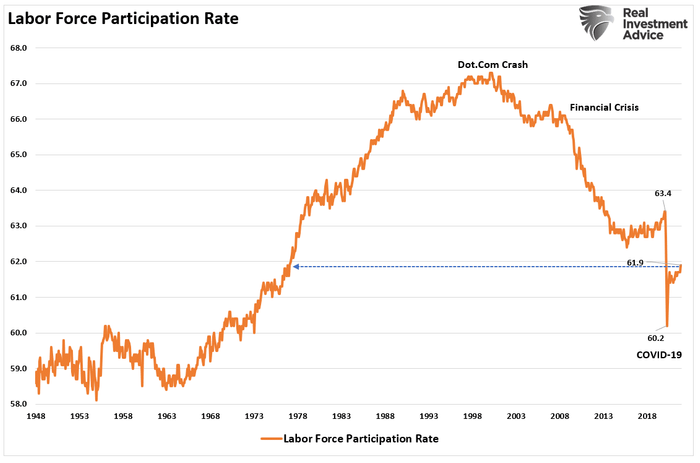

大卫是对的。 由于 Covid 大流行导致经济停摆,大量流动性抛售导致需求激增。 未来,两者都会逆转。 我们也知道,由于劳动力参与率,通缩压力将再次出现。 虽然就业率可能接近美联储的“充分就业”目标,但参与率却是一个截然不同的故事。

如果参与率是正确的并且仍然很低,则经济比总体数据所暗示的要弱。 此外,如果美联储在已经过度杠杆化的经济体中大举收紧货币政策,这可能会比预期更快地放缓增长率。

该市场已经开始怀疑,预计到 2022 年底加息将结束。

最后一点至关重要。

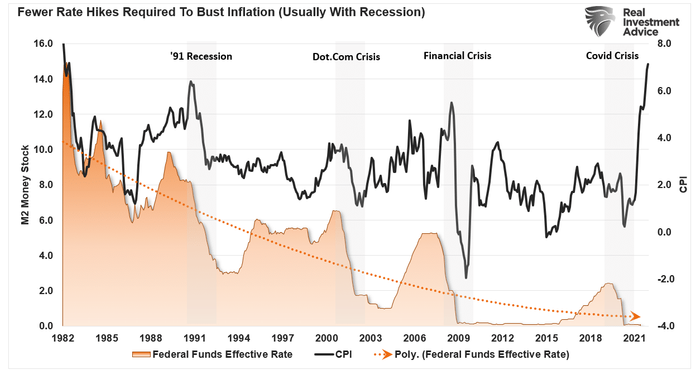

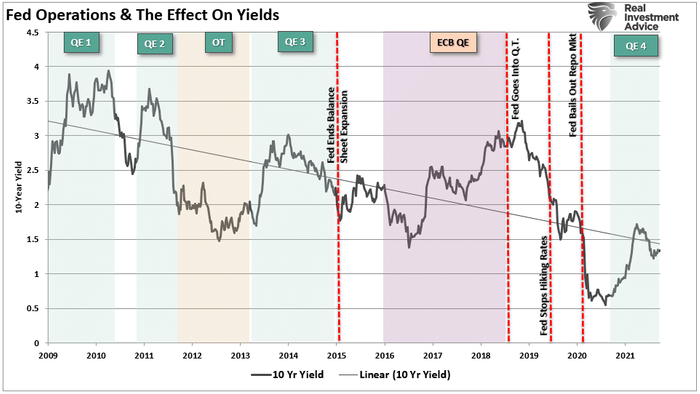

如下图所示,自 1982 年以来,美联储每次开始加息运动,都会产生两种结果。

-

每一轮加息都以衰退、危机或熊市告终。

-

较高利率引发经济或市场危机的水平始终低于上一次。

同样,随着市场和经济的杠杆率比以往任何时候都高,美联储加息周期的峰值可能会再次降低。

政策失误

如前所述,美联储处境艰难。 虽然政策制定者应该积极收紧政策,但他们也意识到失去市场稳定性的后果。

如果美联储提高利率以阻止通胀飙升,那也将阻碍经济增长。 从历史上看,较高的利率等同于更负面的市场结果。 当估值升高且低利率支持看涨论点时尤其如此。

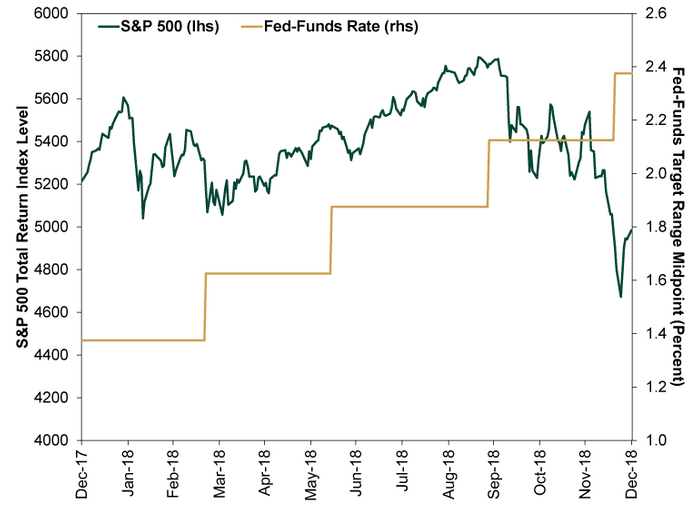

投资者面临的最大风险是美联储在扭转货币宽松政策时“咬住”市场以维持金融稳定的能力。 这与我们在 2018 年看到的环境相同,当时美联储说“我们离中性利率还很远”。

两个月后,当市场下跌 20% 时,鲍威尔发现他已经神奇地达到了“中性利率”,需要放松货币紧缩政策。

当然,在 2018 年,鲍威尔没有 7% 的通胀需要应对。

这一次确实可能会有所不同。

两害相权取其轻

再一次,债券收益率在通胀飙升的情况下保持低位,让“空头”感到困惑。 如前所述,债券市场表明,经济增长和通胀的飙升将随着货币流动性而消退。 正如我们之前所说:

“然而,在过去十年中,美联储政策的逆转一再提供债券购买机会。 过去,QE 计划期间利率上升,因为资金从“债券的安全”转向股票(冒险)。

“当这些计划结束时,由于投资者改变了他们的风险偏好,利率下降了。”

甚至在美联储开始缩减和加息之前,投资者的风险偏好就在发生变化。 美联储可能会在错误的时间准确地取消货币宽松政策,从而进一步加剧问题。

虽然美联储可能明白他们不应该大举加息,但普遍认为他们将保持目前的道路。 虽然加息将加速潜在的衰退和重大的市场调整,但从美联储的角度来看,这可能是“两害相权取其轻”。

在衰退开始时被困在“零界限”附近,几乎没有办法稳定经济衰退。

不幸的是,我们怀疑美联储是否有“金融不稳定”的胃口。 因此,我们怀疑他们会像市场目前预期的那样加息。

Lance Roberts 是 RIA Advisors 的首席策略师、Real Investment Advice 的编辑和“The Real Investment Hour”的主持人。