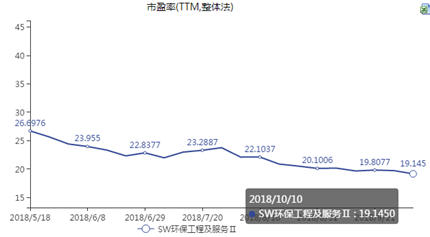

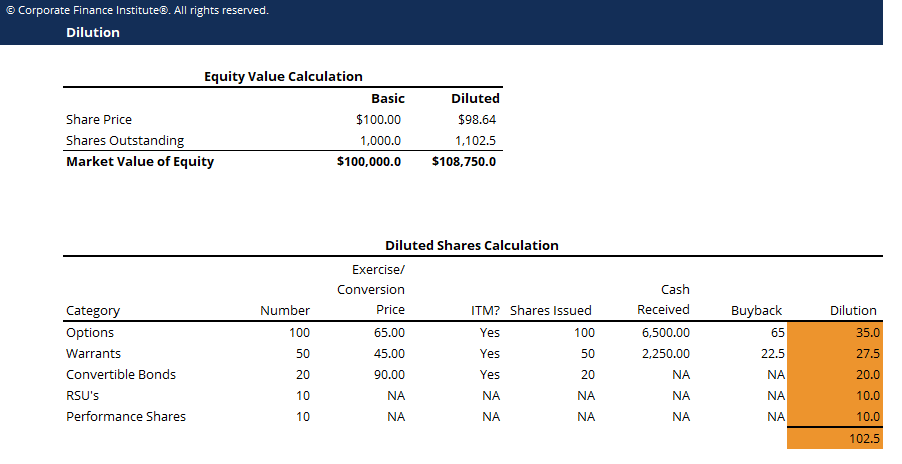

稀釋可能是由於一些稀釋性證券引起的,例如股票期權,限制性股票和表現股票單位,優先股,認股權證和可轉換債券。稀釋可能導致股價下跌,因為稀釋會降低公司的每股收益(EPS)。下降的程度取決於稀釋的百分比。給定基本股票,股票價格和稀釋性證券信息,我們可以使用庫存股票法計算稀釋,並使用稀釋的已發行股票數量和公司的市值來計算其新股價。

稀釋股票的未償還和股價的整個計算可以在以下示例中看到:

第1步:使用庫存股票法計算稀釋的已發行股票數量

庫存股票方法假設所有貨幣證券都轉換為額外股票,這些額外股票的收益用於回購公司的股票。如果執行價格低於市場價格,則在貨幣中考慮證券。由於這些證券以低於公司股票市場價格的價格轉換為額外股票,因此可以從轉換收益中回購更少的股票。結果,存在稀釋效應。如果證券不在錢中,就不會有稀釋。

有關如何處理不同稀釋性證券的更多詳細信息,請參閱CFI的權益市場價值/稀釋權益價值計算指南。

步驟2:通過將因稀釋而發行的額外股份加入已發行的基本股份來計算攤薄後的已發行股票

步驟3:將公司的市值除以已攤薄的稀釋股票,以達到公司的新股價

公司的新股價將低於稀釋前的股價。這樣做的原因是公司的市值除以更多的股份。稀釋性證券導致公司的每股盈利下降。市場將此考慮在內,結果導致公司股價下跌。