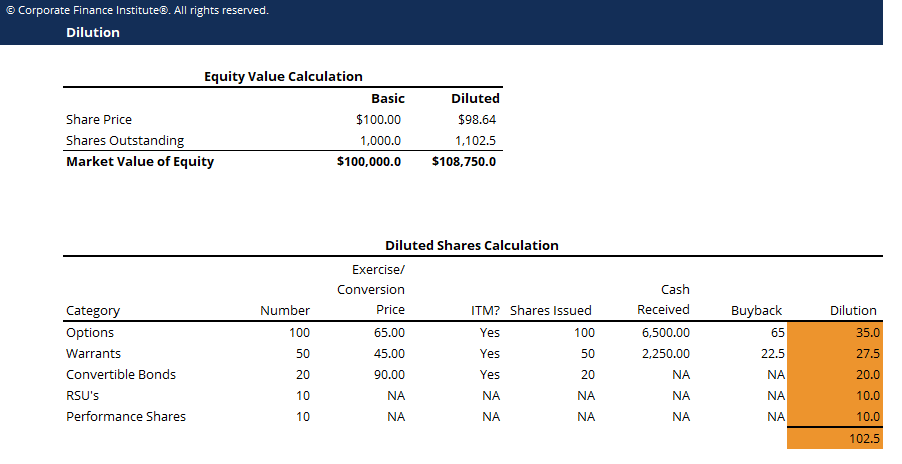

稀释可能是由于一些稀释性证券引起的,例如股票期权,限制性股票和表现股票单位,优先股,认股权证和可转换债券。稀释可能导致股价下跌,因为稀释会降低公司的每股收益(EPS)。下降的程度取决于稀释的百分比。给定基本股票,股票价格和稀释性证券信息,我们可以使用库存股票法计算稀释,并使用稀释的已发行股票数量和公司的市值来计算其新股价。

稀释股票的未偿还和股价的整个计算可以在以下示例中看到:

第1步:使用库存股票法计算稀释的已发行股票数量

库存股票方法假设所有货币证券都转换为额外股票,这些额外股票的收益用于回购公司的股票。如果执行价格低于市场价格,则在货币中考虑证券。由于这些证券以低于公司股票市场价格的价格转换为额外股票,因此可以从转换收益中回购更少的股票。结果,存在稀释效应。如果证券不在钱中,就不会有稀释。

有关如何处理不同稀释性证券的更多详细信息,请参阅CFI的权益市场价值/稀释权益价值计算指南。

步骤2:通过将因稀释而发行的额外股份加入已发行的基本股份来计算摊薄后的已发行股票

步骤3:将公司的市值除以已摊薄的稀释股票,以达到公司的新股价

公司的新股价将低于稀释前的股价。这样做的原因是公司的市值除以更多的股份。稀释性证券导致公司的每股盈利下降。市场将此考虑在内,结果导致公司股价下跌。