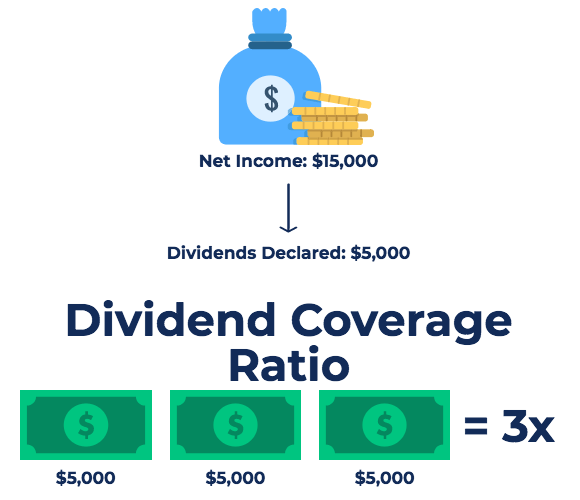

股息覆蓋率(也稱為股息覆蓋率)是衡量公司向股東支付股息的次數的財務指標。股息覆蓋率是公司凈收入除以支付給股東的股息的比率。

股息覆蓋率公式

計算DCR的通用公式如下:

股息覆蓋率=宣布的凈收入/股息

哪裡:

- 凈收入是支付所有費用(包括稅費)後的收入

- 宣布的股息是有權獲得股東的股息金額

股息覆蓋率也有一些修改版本,將在下面討論。

第一個變數用於確定公司在考慮優先股時可以向普通股股東支付股息的次數。

公式是:

DCR =(凈收入 – 所需的優先股息支付)/向普通股股東宣布的股息

此變數還可用於確定公司向優先股股東支付股息的次數:

公式是:

DCR =向優先股股東宣布的凈收入/股息

股息覆蓋率的例子

讓我們考慮以下示例。A公司報告了以下數字:

- 稅前利潤:500,000美元

- 企業稅率:30%

- 優先股股東的股息:20,000美元

- 普通股股東的股息:25,000美元

確定優先股和普通股股東的股息覆蓋率:

DCR(普通股股東)=($ 500,000 x 70% – $ 20,000)/ $ 25,000 = 13.2

DCR(優先股股東)=($ 500,000 x 70%)/ $ 20,000 = 17.5

股息覆蓋率的解釋

如果股息覆蓋率大於1,則表明公司產生的收益足以為股東提供股息。根據經驗,高於2的DCR被認為是好的。不斷惡化的DCR或股息覆蓋率始終低於1.5可能引起股東關注。股息保持持續低或不斷惡化可能表明公司未來盈利能力不佳,這可能意味著該公司將無法維持目前的股息支付水平。

股息覆蓋率問題

雖然DCR是股東支付股息風險的有用指標,但投資者需要考慮以下幾個關鍵問題:

凈收入不是實際現金流量

在計算公司的DCR時,我們在分子中使用凈收入。凈收入不一定等於現金流量。因此,公司可能會報告相當高的凈收入,但實際上仍然沒有可用於支付股息的現金。

這是未來風險的不良指標

凈收入可能會從一年到下一年急劇變化。因此,根據過去的歷史業績計算高DCR可能不是未來幾年股息風險的可靠預測因素。

儘管如此,投資者和市場分析師仍普遍使用股息保險來估計與 從投資中獲得股息相關的風險水平。

股息覆蓋率的關鍵要點

總之,了解DCR的關鍵點是:

- 股息覆蓋率衡量公司可以向股東支付其當前股息水平的次數。

- 高於2的DCR被認為是健康的比率。

- 低於1.5的DCR可能引起關注。

- DCR使用凈收入,而非實際現金流量。因此,即使高凈收入也不能保證足夠的現金流來為股息支付提供資金。

- DCR是未來風險的一個相當差的指標。每年的凈收入差異很大,因此查看公司的歷史DCR並不是衡量未來股息風險的明確指標。