部分快遞公司昨日公布了8月份經營數據,良好的業績刺激快遞板塊今日大漲。

圖:快遞個股大漲

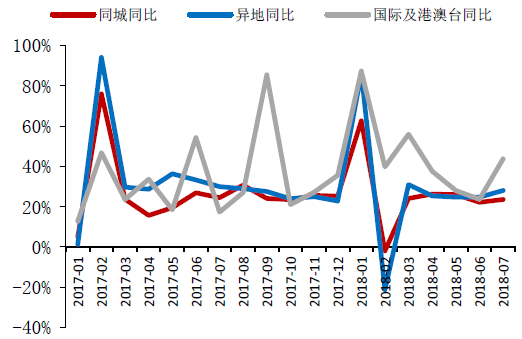

可以看到,飛力達和三泰控股兩隻偏概念的個股今日封板,韻達、申通漲幅均超過5%,德邦和順豐漲幅也較大。

四季度是快遞行業的傳統旺季,因為十一月份有雙11,十二月份有雙12,在這個節點,我們認為布局快遞股是一個不錯的選擇。

快遞行業集中度進一步提升

具體來看各家快遞公司八月份的數據。

申通8月收入13.8億,同比增長46%,業務量4億件,同比增長46.6%;

圓通8月收入16.8億,同比增長21.2%,業務量5.15件,同比增長35.2%;

韻達8月收入9.08億,同比增長23.0%,業務量5.74件,同比增長49.5%

根據早先郵政局公布的數據,8月全國快遞服務企業業務量完成41億件,同比增長25.7%;業務收入完成488.6億元,同比增長20.9%。

一對比你就會發現,A股上市快遞公司的業務量增速明顯跑贏行業,行業的集中度正在進一步集中。

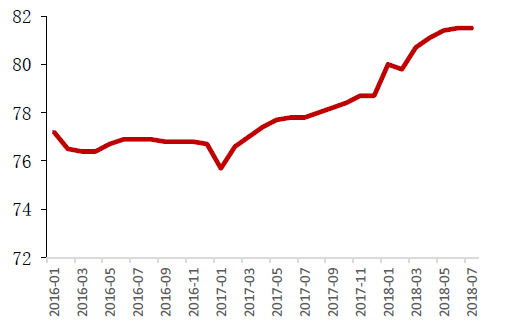

今年二季度,除了老大順豐,三通一達以及百世匯通的市佔率均較一季度提升了約1個百分點,行業前八的市佔率達到81.5%。

圖:行業前八市佔率穩步提升

快遞行業,這兩年一直保持著20-30%的業務量增速,這個增速,雖然稱不上爆髮式增長,但依然是一個可觀的行業增速。在淘寶流量增速放緩的時候,拼多多的崛起又為行業貢獻了一定增量。未來,我們認為快遞行業的增速會略微放緩,但龍頭公司因為集中度的提升以及成本的下降,業績將會繼續保持高增長。

圖:快遞行業業務量增速

看好這些快遞公司

整個快遞板塊前期調整幅度很深,個股的估值都已落入一個合理區域,在雙十一來臨前,我們認為此刻布局快遞股,攻守兼備。

我們最看好的個股是估值最低的申通快遞,另外行業龍頭順豐控股和增長最快的韻達股份也值得關注。

| 個股 | 看好理由 |

| 申通快遞 | 15倍PE,估值最低,市佔率回升 |

| 韻達股份 | 近年成長最好的快遞公司,26倍估值合理 |

| 順豐控股 | 行業龍頭,護城河明顯 |

重點分析:申通快遞

申通快遞現在的市盈率只有15倍。之所以會給到如此低廉的價格,主要是前期一次信託黑天鵝事件。

圖:申通因信託而閃崩

今年6月份,因監管去槓桿,A股信託持股公司紛紛閃崩,申通因為十大股東中信託持股巨大也迎來兩個跌停。

但從公布的中報來看,信託股東已經全部賣出,取而代之的是基金和QFII。

圖:申通一季度十大流通股東多信託

圖:申通二季度十大流通股東信託消失

從基本面來看,公司之前連續兩年市佔率下降,但從幾年2月份開始,市佔率穩步提升,8月份的市佔率達到9.58%。公司今天之所以領漲板塊,也是因為昨日公布的8月份數據超預期。

圖:申通快遞市佔率提升

另外,申通在今年5月29日發布了一個增持公告,實控人擬在六月份增持4-8億元,當前已完成增持1.32億元,在未來兩個月內仍有增持空間。