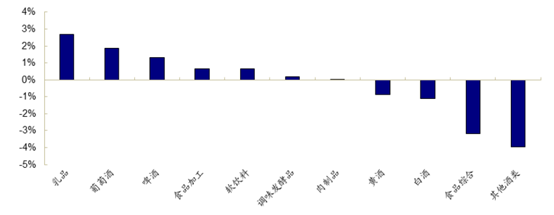

上周大盤指數下跌1.59%,食品飲料指數下跌0.42%,板塊表現在 28 個子行業中排名第 10。表現前三板塊為乳品板塊漲跌幅+2.67%,葡萄酒板塊漲跌幅 +1.87%,啤酒板塊漲跌幅+1.30%。

數據來源:WIND

數據來源:WIND

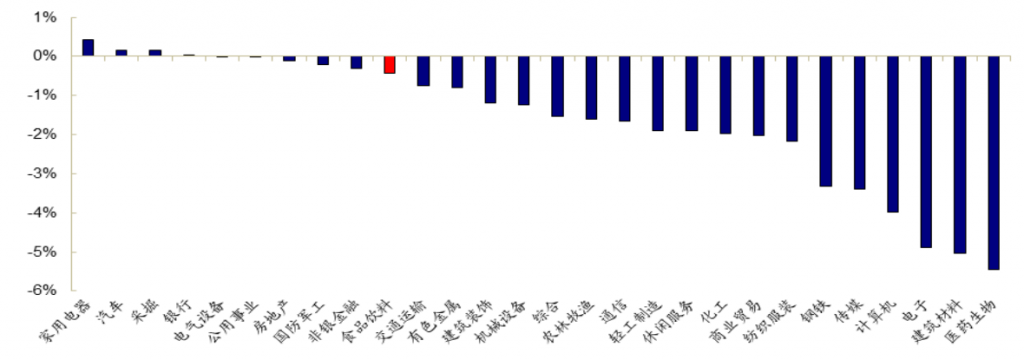

在今日大盤表現低迷的情況下,食品飲料成為唯一上漲的板塊。筆者認為在中秋節和國慶節即將到來的情況下,食品飲料版塊存在結構性布局良機,尤其是其中三個子板塊,在九月下旬將會存在一定機會。

數據來源:WIND

乳業板塊: 17 年二季度開始,受益於宏觀經濟穩中有升及三四線城市需求回升,乳製品行業消費需求持續回暖。筆者認為 2018 年奶價有望延續溫和回升趨勢,幅度預計在 5%左右。在原奶供給過剩矛盾緩解、奶價溫和回升背景下,行業景氣度持續升高。在行業需求復甦和收入加速增長的共同驅動下,筆者預計乳企費用率下行趨勢值得期待,推薦龍頭伊利股份。

數據來源:WIND

數據來源:WIND

啤酒板塊:啤酒板塊中報靚麗再次印證拐點趨勢,惠泉啤酒上半年凈利潤增速達89.71%,扣非凈利增速達78.04%。珠江啤酒上半年凈利潤增速達84.05%,扣非凈利增速達125.29%,在扣除非經常性損益後,增速幅度明顯提高,表明公司主營業務所產生的凈利潤保持高速增長的態勢。

數據來源:WIND

體制優化中的青島啤酒、燕京啤酒扣非歸母凈利潤分別增 7.2%、30.98%。行業改善”三板斧”均已顯示出明顯成效,包括產品升級(間接或直接提價)、優化產能、控費增效。從改善周期看,重慶啤酒 2015 年啟動、華潤啤酒 2016 年啟動,至今依然保持快速增長。

數據來源:WIND

考慮到今年包材、運費等成本上升對衝掉部分利好,未來成本下行期盈利更具彈性。啤酒行業是食品飲料行業中最後一個進入消費升級的子行業,目前處於業績拐點右側初期,展望今後三年,筆者認為業績彈性將在食品飲料子行業中最為顯著。從業績改善角度依次關注重慶啤酒和珠江啤酒,從治理改善角度推薦青島啤酒,關注燕京啤酒。

白酒板塊:雖然近期白酒表現低迷,但是筆者認為對高端白酒的供需趨勢不必悲觀,理由主要有以下幾點:(1)2018年中報來看,高端、次高端白酒企業均保持較快增長。排名前三的白酒企業,無論是凈利潤增速,還是扣非凈利潤增速,都超過了100%,大部分企業凈利潤增速都高於20%,行業景氣度不斷提升。

數據來源:WIND

(2)高端白酒消費需求呈剛性,往往”由儉入奢易,由奢入儉難”,因此高端白酒價格的變動對於白酒的需求來說並不會產生較大影響,因此在價格逐步上漲的過程中,將顯著改善高端白酒企業營收狀況。

數據來源:WIND

(3)從歷史業績來看,除了重大經濟危機、限制公務消費等重大事件,多數年份都保持連續正增長,極少出現大漲大跌,因此凈利潤增長的可持續性值得期待。綜上所述,在目前白酒板塊估值整體偏低的情況下,對業績穩定增長的龍頭進行布局將會存在較大機會。在中秋和國慶雙節效應的帶動下,估值切換行情可期。推薦標的:貴州茅台、老白乾酒、古井貢酒。

數據來源:WIND