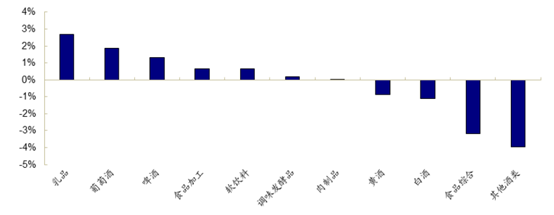

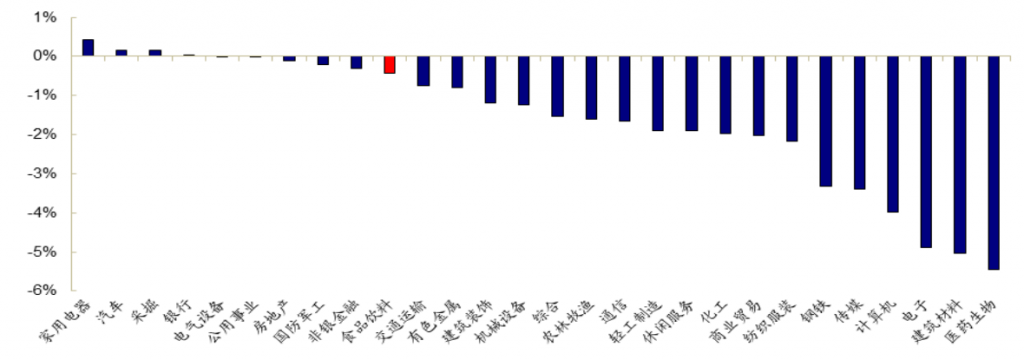

上周大盘指数下跌1.59%,食品饮料指数下跌0.42%,板块表现在 28 个子行业中排名第 10。表现前三板块为乳品板块涨跌幅+2.67%,葡萄酒板块涨跌幅 +1.87%,啤酒板块涨跌幅+1.30%。

数据来源:WIND

数据来源:WIND

在今日大盘表现低迷的情况下,食品饮料成为唯一上涨的板块。笔者认为在中秋节和国庆节即将到来的情况下,食品饮料版块存在结构性布局良机,尤其是其中三个子板块,在九月下旬将会存在一定机会。

数据来源:WIND

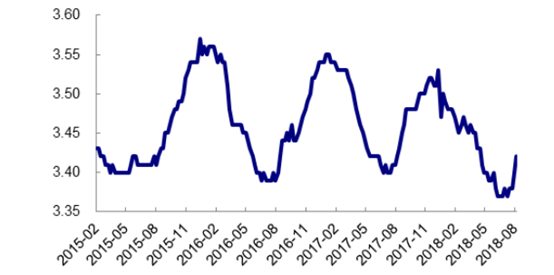

乳业板块: 17 年二季度开始,受益于宏观经济稳中有升及三四线城市需求回升,乳制品行业消费需求持续回暖。笔者认为 2018 年奶价有望延续温和回升趋势,幅度预计在 5%左右。在原奶供给过剩矛盾缓解、奶价温和回升背景下,行业景气度持续升高。在行业需求复苏和收入加速增长的共同驱动下,笔者预计乳企费用率下行趋势值得期待,推荐龙头伊利股份。

数据来源:WIND

数据来源:WIND

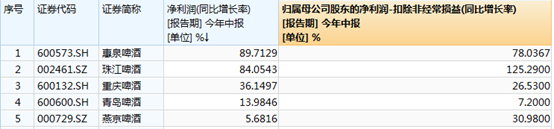

啤酒板块:啤酒板块中报靓丽再次印证拐点趋势,惠泉啤酒上半年净利润增速达89.71%,扣非净利增速达78.04%。珠江啤酒上半年净利润增速达84.05%,扣非净利增速达125.29%,在扣除非经常性损益后,增速幅度明显提高,表明公司主营业务所产生的净利润保持高速增长的态势。

数据来源:WIND

体制优化中的青岛啤酒、燕京啤酒扣非归母净利润分别增 7.2%、30.98%。行业改善”三板斧”均已显示出明显成效,包括产品升级(间接或直接提价)、优化产能、控费增效。从改善周期看,重庆啤酒 2015 年启动、华润啤酒 2016 年启动,至今依然保持快速增长。

数据来源:WIND

考虑到今年包材、运费等成本上升对冲掉部分利好,未来成本下行期盈利更具弹性。啤酒行业是食品饮料行业中最后一个进入消费升级的子行业,目前处于业绩拐点右侧初期,展望今后三年,笔者认为业绩弹性将在食品饮料子行业中最为显著。从业绩改善角度依次关注重庆啤酒和珠江啤酒,从治理改善角度推荐青岛啤酒,关注燕京啤酒。

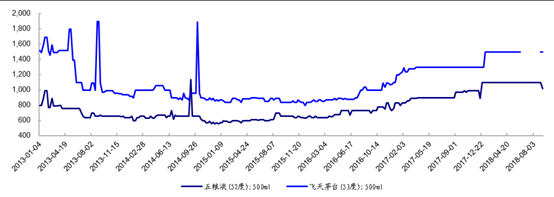

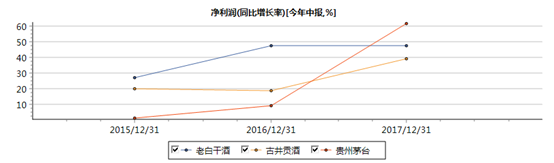

白酒板块:虽然近期白酒表现低迷,但是笔者认为对高端白酒的供需趋势不必悲观,理由主要有以下几点:(1)2018年中报来看,高端、次高端白酒企业均保持较快增长。排名前三的白酒企业,无论是净利润增速,还是扣非净利润增速,都超过了100%,大部分企业净利润增速都高于20%,行业景气度不断提升。

数据来源:WIND

(2)高端白酒消费需求呈刚性,往往”由俭入奢易,由奢入俭难”,因此高端白酒价格的变动对于白酒的需求来说并不会产生较大影响,因此在价格逐步上涨的过程中,将显著改善高端白酒企业营收状况。

数据来源:WIND

(3)从历史业绩来看,除了重大经济危机、限制公务消费等重大事件,多数年份都保持连续正增长,极少出现大涨大跌,因此净利润增长的可持续性值得期待。综上所述,在目前白酒板块估值整体偏低的情况下,对业绩稳定增长的龙头进行布局将会存在较大机会。在中秋和国庆双节效应的带动下,估值切换行情可期。推荐标的:贵州茅台、老白干酒、古井贡酒。

数据来源:WIND