近期神州高鐵披露了高比例的要約收購公告,A股市場要約收購的案例不算多,但是在重大股權爭奪中會引發關注,此文我們對要約收購做簡要介紹,並對要約收購的投資時點做分析,希望對投資者有所幫助。

要約收購是什麼

要約收購定義及分類

要約收購指的是收購人公開向被收購公司的所有股東發出要約,表明意願以要約中的條件購買目標公司的股票。在一定期限內,被收購公司股東可自行決定是否接受該要約。待收購期限屆滿,收購人再購買目標公司股東預受的股份,以達到收購上市公司部分或全部股權的目的。

要約收購的分類:主動or被動&全面or部分

主動要約是指收購人在多種收購股票的渠道中主動選擇了要約收購渠道,其他購買股票的渠道包括股票市場直接購買,從其他股東手裡協議購買等。

被動要約是指某個股東在購買上市公司股票達到30%以上時,就需要對所有股東發出要約收購,是一種義務。2012 年水井坊案例屬於被動觸發的要約情況。

全面要約是指收購人向被收購公司所有股東發出收購其所持有的全部股份的要約。

部分要約是指收購人向被收購公司所有股東發出收購其所持有的部分股份的要約。部分要約往往存在超額預受的情況,一旦出現該情況,收購人應當按照同等比例收購預受要約的股份。

要約收購—給股票加上看漲期權

我們認為要約收購可以被理解為收購人給該公司的其他股東的看漲期權,當收購期滿,若股價低於要約價格時,其他股東可以選擇”行權”,將手中的股票以要約價格賣出給收購人,若股價高於要約價格,其他股東可以選擇”不行權”,繼續持有該公司股票。

要約收購存在套利機會

從發布要約收購信息到完成收購,往往要耗時幾個月,要是有外資參與耗時可能長到一兩年,投資機會的把握需要跟蹤國家商務部審批、證監會審批、要約收購進入實施期等時間節點。

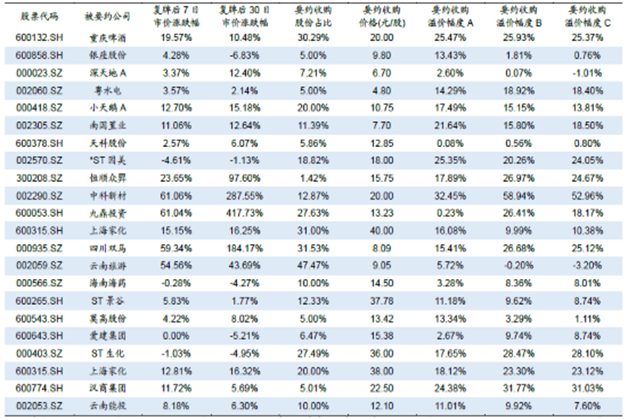

由下圖所知,A股2013年來大部分被要約收購標的復牌後,股價有不同程度的漲幅。同時在臨近要約收購實施前一個月,大部分公司的要約收購價仍存在溢價,看漲期權仍在,存在套利機會。

圖表:2013年以來主要完成的要約收購案例

註:表中要約收購溢價幅度A 為要約收購價格相對於因要約收購事項停牌前一交易日收盤價的溢價比率;要約收購溢價幅度B 為要約收購價格相對於因要約收購事項停牌前30個交易日日均收盤價的溢價比率;要約收購溢價幅度C 為要約收購價格相對於因要約收購事項停牌前30 個交易日成交均價的溢價比率。

神州高鐵要約收購情況

2018年9月8日發布要約收購公告,本次要約收購為國投高新向神州高鐵全體股東發出的部分要約,收購股份類別為無限售條件流通股。預計要約收購股份數量下限為3.66億股,上限為5.63億股,占上市公司總股本的13.00%到20.00%。本次要約收購的要約價格為5.30元/股。2018年收盤價為4.66元,溢價空間為13.7%。

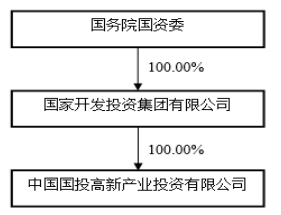

收購方為國投高新,由國務院國資委控股:

國投高新及國投集團在境內、境外其他上市公司擁有權益的股份達到或超過該公司已發行股份5%的有7家,為福瑞股份、國投中魯、國投資本、國投電力、浙江醫藥等。此外,國投高新及國投集團持有渤海銀行、安信證券、錦泰財產保險、國投泰康信託。

國投高新看好軌道交通行業的發展前景以及神州高鐵的發展潛力,擬通過本 次要約收購取得上市公司控制權。

公司目前第一大股東為北京市海淀區國有資產投資經營有限公司,持股比例為12.42%。國投高新若要約收購成功,將成為公司的大股東。

需要關注的重要時點:

本次要約收購方案已經國務院國有資產監督管理委員會審核批准,、本次要約收購尚需取得國家市場監督管理總局反壟斷局出具的《不實施進一步審查通知》後方可組織實施。

公司披露完整要約收購後將會有30個交易日的要約收購期限,若股價仍低於要約收購價,穩健投資者可以把握套利性機會。