本周又是舉國吃瓜的一周,畢竟出事的是大名鼎鼎的劉強東,最重要的是他牽扯的是性醜聞。

而在如今巨大的國際輿論壓力下,這位白手起家的中國億萬富豪,毫無疑問面臨著形象和信用坍塌的風險。這對京東公司的影響,也可想而知。

此案件爆發後的兩個交易日,京東股價分別大跌5.97%,10.64%,目前最新股價為26.30美元(盤中一度跌至26美元),創2018年以來新低。

京東近期股價走勢

於是,各種陰謀論也隨之而來。畢竟在美國,各種爾虞我詐做空,包括利用性醜聞,都是被允許的。當然,這裡面有很大一部分人是在洗地,他們企圖用自己所謂的”陰謀論”來掩蓋劉強東的犯罪行為。

而且,冰凍三尺非一日之寒,僅僅是”性侵事件”不會將京東的股價拖累到如今這種地步。京東的問題,種子早已埋下。

早年的時候,當阿里巴巴還只有淘寶的時候,京東就找准了阿里的兩個痛點,一個是假貨,一個是物流,如今這兩張牌也正是京東的主打牌。

京東通過自營,控制了產品從採購到銷售的所有環節,以杜絕假貨的存在。後又通過傳統的3C後和後來的京東超市,拉來了大量的流量。

物流方面,晚上下單早上送到,把用戶體驗上升了一個新的高度。

只是,在後來的日子裡,隨著天貓和菜鳥物流的出現,京東舉起的這兩張王牌,都被阿里紛紛按下了。

2013年5月,阿里巴巴、銀泰集團聯合復星集團、富春控股、順豐、三通一達等共同組建”菜鳥網路”,總註冊資本50億元。

目前,菜鳥包裹估值達1325億,京東物流估值則為109億美元。

更要命的是,前有堵截,後有追兵。京東的身後,又出現了一位強有力的競爭者,就是同樣是騰訊系的拼多多。

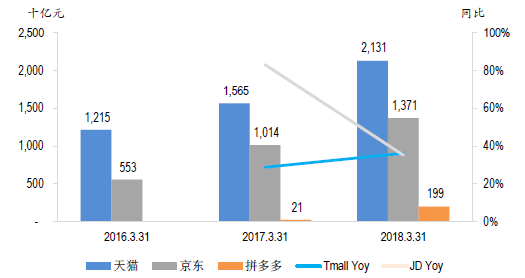

根據拼多多上市前提交的招股書,截至2018 年一季度公司近12個月的GMV (網站成交金額)為1987 億元。雖不及京東和天貓13,710 和21,310 億元GMV,但拼多多同比增速卻達到了851%,京東和天貓增速則為36%和35%,其中京東花了整整六年時間才達到拼多多如今的銷售額。

天貓、京東和拼多多GMV 對比

其次,截至2018 年二季度,拼多多的年度活躍用戶達到3.44 億,同比增加245%。接近阿里巴巴中國零售市場2015 年4 季度的水平,超過京東2018 年一季度活躍用戶賬戶數量3.02 億。

這樣的情況對於投資者來說,必然會擔憂京東在競爭激烈的電商行業中被繼續擠壓。另外,摩根士丹利分析師也曾指出,京東正面臨的激烈競爭嚴重影響了其市場份額和業績報告中的指標,並由此將京東股票評級從增持下調至持平。

格局上完敗的京東,在企業經營和財務狀況上也是輸的徹底。

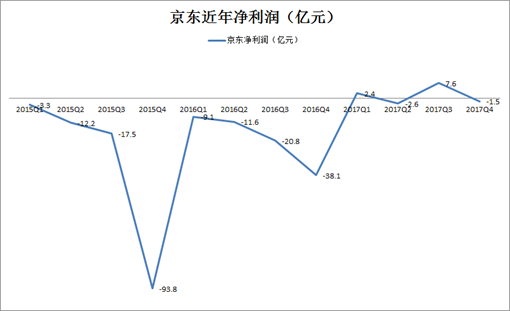

如下圖,2017年四個季度相加,京東的虧損為不到2億元。而2015年,甚至創造了近100億元的虧損。

再根據今年8月京東發布的2018財年二季度財報,儘管有騰訊”加持”,但是伴隨著物流成本上漲,京東依然難以保證持續盈利的能力,截至12月31日四季度,京東凈虧損人民幣9.092億元,遠超分析師預估的虧損5.22億元。

財報還顯示在第二財季,Non-GAAP下,京東第二季度凈收入為1223億元人民幣(約185億美元),同比增長31.2%。但京東的營收以及調整後的每股收益等數據卻均不及市場預期,凈利潤同比也呈現大幅下滑態勢,同比增速則創上市以來最低。

毫無意外,這不及預期的報表發布後,京東股價重挫5.22%。

此外,從2017年Q1到2018年Q2,京東各季度GMV同比增速分別為41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度”11.11″與”6.18″的影響,京東的GMV增速一路下滑。市場份額方面,京東Q2市場份額為26.2%,較去年同期32.9%下跌了6.7%。

可以說,京東交出來的成績單一份不如一份。而且過去三年,京東曾九次調整GMV口徑。

相比之下,在阿里巴巴二季報中,收入是551.22億元人民幣,同比大增61%,創IPO以來的最高增速。過去一年,天貓的GMV增速從23%提升至30%。考慮到天貓的規模大約是京東的兩倍,而增速相近,阿里巴巴完勝。

還需要注意的是,正如京東財報中所說,自建物流是京東一直以來的競爭優勢之一,但其成本也是高居不下。

瑞士信貸就曾發布研究報告表示,為了應對阿里巴巴”新零售”帶來的影響和衝擊,京東在不斷加大物流,技術研發和投資支出,從而導致其成本上漲。

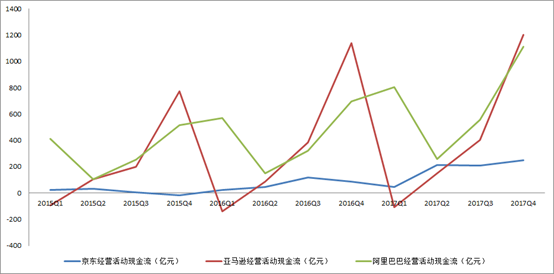

截至2017年末,京東的設備、設施賬面資產價值達126億元。此外還有32億在建工程、67億無形資產、71億土地使用權(約為2016年的3倍)。以上各項合計295億,幾乎全部為京東倉庫、物流的投資、高額的人工成本形成的持續高投入導致了經營性現金流的貧瘠。

京東、阿里巴巴、亞馬遜近年經營活動現金流情況

對於上市公司來說,最致命的並不是盈利問題,現金流才是。受此影響,瑞士信貸將京東2018年盈利預測下調33%,2019年盈利預測下調15%。

此外今年以來,劉強東曾在多個公開場合承諾投資。其中包括,承諾投資東北200億人民幣,承諾大力投資海南,已經承諾投資家鄉湘潭100億人民幣。2018年,京東還投資了萬達、新樂視智家,並且承諾到年底之前,每天會開業1000家京東便利店。

不難想像,要讓這些承諾都如期兌現,將對京東的現金流進一步施壓。

而從業績這個角度而言,2017年京東較好的業績,不管營收、利潤還是現金流,特別是凈利潤實現上市以來最低的虧損,接近轉正。2017年到2018年初,股價直上雲霄,是可以解釋的。

京東2017年股價走勢

在這樣的業績增長壓力之下,整個2018年,關於京東的負面消息頻繁爆出。

今年3月,作家六六控訴京東”售假”並”玩弄”客戶的文章刷爆網路。官媒《人民日報》甚至撰文《消費維權,電商不可推責》評論此事。

另外還有京東商戶的集體退出現象,還有前陣子京東反腐風波(京東連續辭退了16人。其中4人因情節嚴重,直接被公安機關拘留,當中還包括了京東物流配送業務的幾名高管)。再加上前段時間的”0元”斐訊事件,京東深陷P2P風波。

對於京東來說,當務之急或許是重拾各方投資者的信心。

可如今京東已經處於一個尷尬的地位。人心惶惶的風波還未完全過去,公司核心人物又陷入了”性侵”醜聞。而嚴重燒錢的物流除了繼續做下去也沒有別的出路,未來可能還要靠這個翻盤。

再加上市場就這麼大,前有巨頭阿里,後有後生拼多多,京東留給市場的想像空間還能有多大呢?