本周又是举国吃瓜的一周,毕竟出事的是大名鼎鼎的刘强东,最重要的是他牵扯的是性丑闻。

而在如今巨大的国际舆论压力下,这位白手起家的中国亿万富豪,毫无疑问面临着形象和信用坍塌的风险。这对京东公司的影响,也可想而知。

此案件爆发后的两个交易日,京东股价分别大跌5.97%,10.64%,目前最新股价为26.30美元(盘中一度跌至26美元),创2018年以来新低。

京东近期股价走势

于是,各种阴谋论也随之而来。毕竟在美国,各种尔虞我诈做空,包括利用性丑闻,都是被允许的。当然,这里面有很大一部分人是在洗地,他们企图用自己所谓的”阴谋论”来掩盖刘强东的犯罪行为。

而且,冰冻三尺非一日之寒,仅仅是”性侵事件”不会将京东的股价拖累到如今这种地步。京东的问题,种子早已埋下。

早年的时候,当阿里巴巴还只有淘宝的时候,京东就找准了阿里的两个痛点,一个是假货,一个是物流,如今这两张牌也正是京东的主打牌。

京东通过自营,控制了产品从采购到销售的所有环节,以杜绝假货的存在。后又通过传统的3C后和后来的京东超市,拉来了大量的流量。

物流方面,晚上下单早上送到,把用户体验上升了一个新的高度。

只是,在后来的日子里,随着天猫和菜鸟物流的出现,京东举起的这两张王牌,都被阿里纷纷按下了。

2013年5月,阿里巴巴、银泰集团联合复星集团、富春控股、顺丰、三通一达等共同组建”菜鸟网络”,总注册资本50亿元。

目前,菜鸟包裹估值达1325亿,京东物流估值则为109亿美元。

更要命的是,前有堵截,后有追兵。京东的身后,又出现了一位强有力的竞争者,就是同样是腾讯系的拼多多。

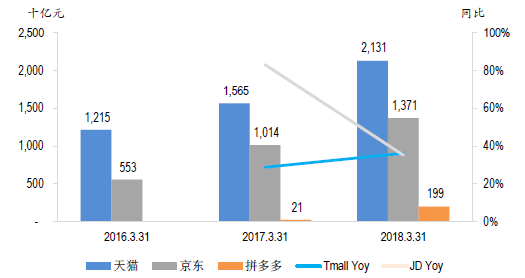

根据拼多多上市前提交的招股书,截至2018 年一季度公司近12个月的GMV (网站成交金额)为1987 亿元。虽不及京东和天猫13,710 和21,310 亿元GMV,但拼多多同比增速却达到了851%,京东和天猫增速则为36%和35%,其中京东花了整整六年时间才达到拼多多如今的销售额。

天猫、京东和拼多多GMV 对比

其次,截至2018 年二季度,拼多多的年度活跃用户达到3.44 亿,同比增加245%。接近阿里巴巴中国零售市场2015 年4 季度的水平,超过京东2018 年一季度活跃用户账户数量3.02 亿。

这样的情况对于投资者来说,必然会担忧京东在竞争激烈的电商行业中被继续挤压。另外,摩根士丹利分析师也曾指出,京东正面临的激烈竞争严重影响了其市场份额和业绩报告中的指标,并由此将京东股票评级从增持下调至持平。

格局上完败的京东,在企业经营和财务状况上也是输的彻底。

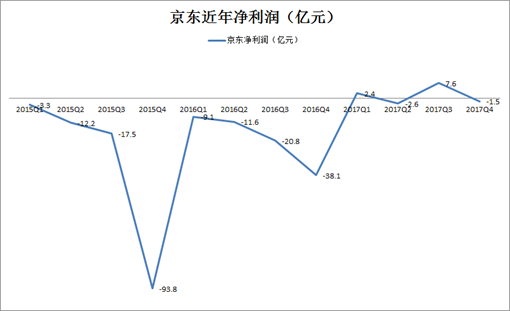

如下图,2017年四个季度相加,京东的亏损为不到2亿元。而2015年,甚至创造了近100亿元的亏损。

再根据今年8月京东发布的2018财年二季度财报,尽管有腾讯”加持”,但是伴随着物流成本上涨,京东依然难以保证持续盈利的能力,截至12月31日四季度,京东净亏损人民币9.092亿元,远超分析师预估的亏损5.22亿元。

财报还显示在第二财季,Non-GAAP下,京东第二季度净收入为1223亿元人民币(约185亿美元),同比增长31.2%。但京东的营收以及调整后的每股收益等数据却均不及市场预期,净利润同比也呈现大幅下滑态势,同比增速则创上市以来最低。

毫无意外,这不及预期的报表发布后,京东股价重挫5.22%。

此外,从2017年Q1到2018年Q2,京东各季度GMV同比增速分别为41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度”11.11″与”6.18″的影响,京东的GMV增速一路下滑。市场份额方面,京东Q2市场份额为26.2%,较去年同期32.9%下跌了6.7%。

可以说,京东交出来的成绩单一份不如一份。而且过去三年,京东曾九次调整GMV口径。

相比之下,在阿里巴巴二季报中,收入是551.22亿元人民币,同比大增61%,创IPO以来的最高增速。过去一年,天猫的GMV增速从23%提升至30%。考虑到天猫的规模大约是京东的两倍,而增速相近,阿里巴巴完胜。

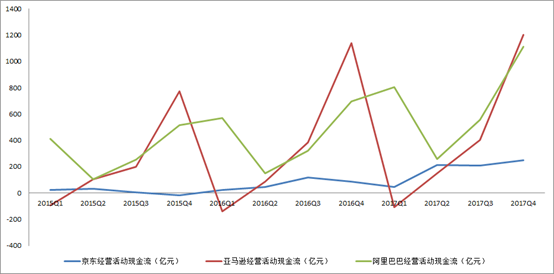

还需要注意的是,正如京东财报中所说,自建物流是京东一直以来的竞争优势之一,但其成本也是高居不下。

瑞士信贷就曾发布研究报告表示,为了应对阿里巴巴”新零售”带来的影响和冲击,京东在不断加大物流,技术研发和投资支出,从而导致其成本上涨。

截至2017年末,京东的设备、设施账面资产价值达126亿元。此外还有32亿在建工程、67亿无形资产、71亿土地使用权(约为2016年的3倍)。以上各项合计295亿,几乎全部为京东仓库、物流的投资、高额的人工成本形成的持续高投入导致了经营性现金流的贫瘠。

京东、阿里巴巴、亚马逊近年经营活动现金流情况

对于上市公司来说,最致命的并不是盈利问题,现金流才是。受此影响,瑞士信贷将京东2018年盈利预测下调33%,2019年盈利预测下调15%。

此外今年以来,刘强东曾在多个公开场合承诺投资。其中包括,承诺投资东北200亿人民币,承诺大力投资海南,已经承诺投资家乡湘潭100亿人民币。2018年,京东还投资了万达、新乐视智家,并且承诺到年底之前,每天会开业1000家京东便利店。

不难想象,要让这些承诺都如期兑现,将对京东的现金流进一步施压。

而从业绩这个角度而言,2017年京东较好的业绩,不管营收、利润还是现金流,特别是净利润实现上市以来最低的亏损,接近转正。2017年到2018年初,股价直上云霄,是可以解释的。

京东2017年股价走势

在这样的业绩增长压力之下,整个2018年,关于京东的负面消息频繁爆出。

今年3月,作家六六控诉京东”售假”并”玩弄”客户的文章刷爆网络。官媒《人民日报》甚至撰文《消费维权,电商不可推责》评论此事。

另外还有京东商户的集体退出现象,还有前阵子京东反腐风波(京东连续辞退了16人。其中4人因情节严重,直接被公安机关拘留,当中还包括了京东物流配送业务的几名高管)。再加上前段时间的”0元”斐讯事件,京东深陷P2P风波。

对于京东来说,当务之急或许是重拾各方投资者的信心。

可如今京东已经处于一个尴尬的地位。人心惶惶的风波还未完全过去,公司核心人物又陷入了”性侵”丑闻。而严重烧钱的物流除了继续做下去也没有别的出路,未来可能还要靠这个翻盘。

再加上市场就这么大,前有巨头阿里,后有后生拼多多,京东留给市场的想象空间还能有多大呢?