据美国银行分析师称,除此因素外,还有以下五个原因使餐厅股票看起来很有吸引力。 下面,我挑选出五只餐厅股票来考虑。

1. 餐厅受益于就业和收入增长

随着人们收入的增加,他们外出就餐是为了方便。 这种趋势特别有利于提供全方位服务的餐厅,而不是快餐和外卖。 所以,在寻找名字时,我更喜欢提供全方位服务的餐馆,在下面单独列出。

2019年,用于餐厅的可支配个人收入份额为5.2%。 目前比该数字低 6%,占收入的 4.9%。 根据美国银行的数据,回到 2019 年的水平将使餐厅支出增加 600 亿美元,约占 2020 年餐厅支出的 10%。

2. 去产能的顺风将继续

不幸的是,在大流行期间,大约 10% 的餐馆不得不关门,尤其是规模较小的独立经营者。 重建需要一段时间。 美国银行表示,在 2008-2009 年金融危机之后,产能直到 2012 年才完全反弹。 这有利于幸存者——尤其是那些有积极增长计划来填补产能的人。 所以,我喜欢有大增长计划的连锁店。

3. 杂货店食品价格上涨速度快于餐馆价格

这有利于餐馆,因为它们变得相对便宜。 快餐休闲餐厅从这种差异中受益最大,所以我喜欢它们。

4. 通胀可能正在见顶

供应链和运输问题正在得到解决。 这表明我们已经看到了最糟糕的食品和工资通胀。 如果是这样,这对餐馆有利,因为它们的两个主要成本将比其他类型的公司的管理费用下降得更快。

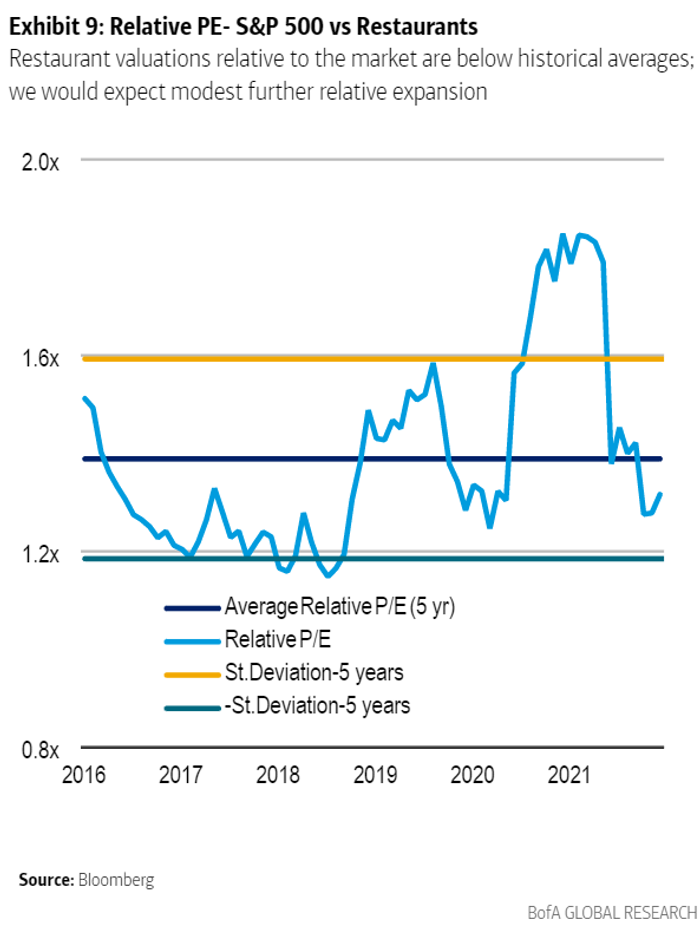

5. 与市场相比,餐馆看起来便宜

相对于市场,餐馆的平均交易价格低于历史水平。 正如您在美国银行的这张图表中看到的那样,标准普尔 500 餐厅指数的相对市盈率低于标准普尔 500 指数倍数 1.4 倍的历史平均水平。

要考虑的股票

为了找到可能从这些趋势中受益最多的餐厅,我寻找了三件事。

* 增长良好的连锁店的交易价格远低于分析师的目标价。 麦当劳的 MCD,+0.58% 是一个强势品牌,但它的交易价格仅比分析师普遍预期的 280 美元目标价低 7%。 它看起来几乎完全定价。 下面我最喜欢的五个交易价格比共识价格目标低 25% 到 42%。

*具有雄心勃勃的增长计划的连锁店,因为它们将填补因大规模餐厅关闭而造成的空白。

* 提供静坐用餐的连锁店。 就餐餐厅是该行业业务在 Covid 时代下滑的主要原因,因此它们有更多的空间可以弥补。 Dutch Bros BROS,-1.64% 是一家令人兴奋的新咖啡连锁店,于 6 月上市。 它的交易价格比分析师的共识价格目标低了 35%。 但它只经营得来速。 因此,从过渡到流行病 Covid 将不会有太大的提升。

Chipotle 墨西哥烧烤

在一个人们非常重视“真实性”的时代,Chipotle 的 CMG,-2.96% 的“诚信食品”引起了共鸣。 口头禅意味着 Chipotle 致力于在不添加激素或非治疗性抗生素的情况下提供可持续生产的肉类。 第三季度销售额增长 21.9% 至 20 亿美元,可比餐厅销售额增长 15%。 每股收益增长 155% 至 7.18 美元,营业利润率几乎翻了一番。

简而言之,连锁店很受欢迎。 因此,餐饮业的任何增长都会比其他连锁店更有帮助。 公司还有很大的发展空间。 它表示最终将使第三季度末的 2,892 家餐厅数量增加一倍。 Chipotle 的交易价格比分析师普遍预期的 2,000 美元目标价低 25%。

百胜中国控股

中国并不羞于实施封锁以减缓新冠病毒的传播——尤其是在定于二月举行的冬季奥运会之前。 这伤害了百胜中国 YUMC,-0.02%,该公司在中国经营肯德基和必胜客餐厅,以及塔可钟、小肥羊、黄记煌和东方曙光等其他餐饮品牌。 但如果 Omicron 真的标志着大流行的结束,它也为百胜中国的巨大销售反弹奠定了基础。

百胜中国有很大的扩张潜力,因为它的品牌很受欢迎。 按销售额计算,肯德基是中国最大的快餐品牌,必胜客是中国最大的休闲餐饮品牌。 百胜自 1987 年以来一直在中国,因此它了解如何在中国扩张。 在第三季度,它在 1,600 多个城市增加了 524 家门店,总数达到 11,415 家。 百胜公布第三季度销售额增长 9%,尽管同店销售额因 delta 变体而下降 7%。 百胜中国股票的交易价格比分析师普遍预期的目标价 68.50 美元低 30%。

布林克国际

这家公司的 EAT, -0.91% Chili’s Grill & Bar 提供价格适中的经典美式美食,包括汉堡、法士达和排骨。

与 2019 年相比,第三季度的销售额增长处于低端,第三季度为 5.5%。其开店计划也相当温和——今年在 1,650 家基础上开设 15 至 21 家门店。 但 Brinker 值得考虑,因为其股价比分析师普遍预期的 51.90 美元低 27%。 作为一家低端餐厅,它从收入增长中获益更多。 “Chiliheads”去年为主菜支付了 8 至 20 美元。

第一看餐饮集团

我总是告诉我的股票信的订阅者刷股票(下面的生物链接)等待首次公开募股(IPO)在购买之前变成失败的 IPO。 这意味着他们的交易价格低于其 IPO 价格。 这就是我们在 First Watch Restaurant Group FWRG 中所拥有的,-0.80%。 它于去年 10 月以 18 美元的价格上市,开盘日交易价高达 25.46 美元。 但现在你可以以低于 16 美元的价格购买它。

First Watch 成立于 1987 年,专门供应新鲜早餐、早午餐和午餐菜肴。 它的座右铭是“是的,它很新鲜”。 这里没有微波炉、加热灯或油炸锅。 菜单项目包括藜麦能量碗、鳄梨吐司和伏特加羽衣甘蓝补品。 First Watch 吸引更年轻、更健康、更富裕的食客。

在 Omicron 之前,增长如火如荼。 与 2020 年和 2019 年相比,2021 年第三季度同店销售额增长了 46.2%,与 2019 年相比增长了 19.7%。这让您了解如果大流行真的变成流行病,增长可能会有多快。 连锁店规模较小,截至第三季度末有428家餐厅,快速增长空间很大。 它预计到 2024 年将开设 130 多家公司自有餐厅。First Watch 的交易价格比共识目标价 26.20 美元低 42%。

波蒂略的

Portillo 的 PTLO,-2.85% 已从 10 月上市后几周达到的 57.72 美元的高点减少了近一半。 这家小型快餐连锁餐厅供应标志性的芝加哥街头美食,“旨在激发感官并创造难忘的用餐体验。” Portillo’s 于 1963 年作为名为 The Dog House 的热狗摊推出,现已发展成为一个拥有热情追随者的小众品牌。

第三季度同店销售额增长 6.8%。 这家连锁店规模不大,大约有 70 家餐厅——这表明它还有很大的增长空间。 它计划将其门店数量每年增加 10%,并最终将其在中西部核心市场及其他地区的门店数量增加 10 倍,达到 600 家。 Portillo 的交易价格比共识目标价 51.30 美元低 42%。

Michael Brush 是 MarketWatch 的专栏作家。 截至发稿时,他在本专栏提及的任何股票中均未持仓。 Brush 在他的股票通讯《Brush Up on Stocks》中建议了 MCD 和 CMG。 在 Twitter 上关注他@mbrushstocks。