據美國銀行分析師稱,除此因素外,還有以下五個原因使餐廳股票看起來很有吸引力。 下面,我挑選出五隻餐廳股票來考慮。

1. 餐廳受益於就業和收入增長

隨著人們收入的增加,他們外出就餐是為了方便。 這種趨勢特別有利於提供全方位服務的餐廳,而不是快餐和外賣。 所以,在尋找名字時,我更喜歡提供全方位服務的餐館,在下面單獨列出。

2019年,用於餐廳的可支配個人收入份額為5.2%。 目前比該數字低 6%,占收入的 4.9%。 根據美國銀行的數據,回到 2019 年的水平將使餐廳支出增加 600 億美元,約佔 2020 年餐廳支出的 10%。

2. 去產能的順風將繼續

不幸的是,在大流行期間,大約 10% 的餐館不得不關門,尤其是規模較小的獨立經營者。 重建需要一段時間。 美國銀行表示,在 2008-2009 年金融危機之後,產能直到 2012 年才完全反彈。 這有利於倖存者——尤其是那些有積極增長計劃來填補產能的人。 所以,我喜歡有大增長計劃的連鎖店。

3. 雜貨店食品價格上漲速度快於餐館價格

這有利於餐館,因為它們變得相對便宜。 快餐休閑餐廳從這種差異中受益最大,所以我喜歡它們。

4. 通脹可能正在見頂

供應鏈和運輸問題正在得到解決。 這表明我們已經看到了最糟糕的食品和工資通脹。 如果是這樣,這對餐館有利,因為它們的兩個主要成本將比其他類型的公司的管理費用下降得更快。

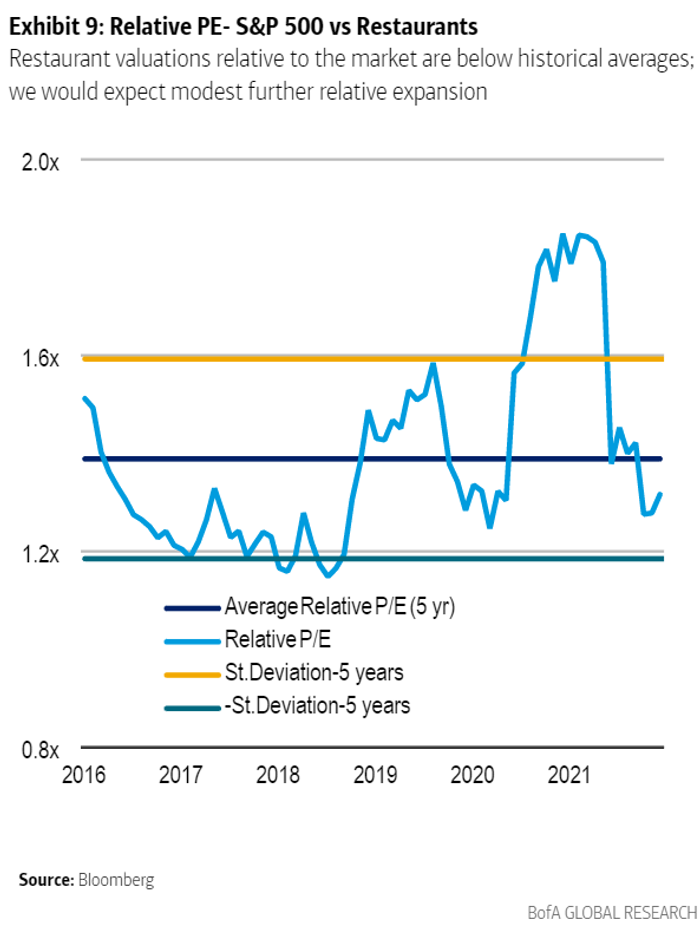

5. 與市場相比,餐館看起來便宜

相對於市場,餐館的平均交易價格低於歷史水平。 正如您在美國銀行的這張圖表中看到的那樣,標準普爾 500 餐廳指數的相對市盈率低於標準普爾 500 指數倍數 1.4 倍的歷史平均水平。

要考慮的股票

為了找到可能從這些趨勢中受益最多的餐廳,我尋找了三件事。

* 增長良好的連鎖店的交易價格遠低於分析師的目標價。 麥當勞的 MCD,+0.58% 是一個強勢品牌,但它的交易價格僅比分析師普遍預期的 280 美元目標價低 7%。 它看起來幾乎完全定價。 下面我最喜歡的五個交易價格比共識價格目標低 25% 到 42%。

*具有雄心勃勃的增長計劃的連鎖店,因為它們將填補因大規模餐廳關閉而造成的空白。

* 提供靜坐用餐的連鎖店。 就餐餐廳是該行業業務在 Covid 時代下滑的主要原因,因此它們有更多的空間可以彌補。 Dutch Bros BROS,-1.64% 是一家令人興奮的新咖啡連鎖店,於 6 月上市。 它的交易價格比分析師的共識價格目標低了 35%。 但它只經營得來速。 因此,從過渡到流行病 Covid 將不會有太大的提升。

Chipotle 墨西哥燒烤

在一個人們非常重視「真實性」的時代,Chipotle 的 CMG,-2.96% 的「誠信食品」引起了共鳴。 口頭禪意味著 Chipotle 致力於在不添加激素或非治療性抗生素的情況下提供可持續生產的肉類。 第三季度銷售額增長 21.9% 至 20 億美元,可比餐廳銷售額增長 15%。 每股收益增長 155% 至 7.18 美元,營業利潤率幾乎翻了一番。

簡而言之,連鎖店很受歡迎。 因此,餐飲業的任何增長都會比其他連鎖店更有幫助。 公司還有很大的發展空間。 它表示最終將使第三季度末的 2,892 家餐廳數量增加一倍。 Chipotle 的交易價格比分析師普遍預期的 2,000 美元目標價低 25%。

百勝中國控股

中國並不羞於實施封鎖以減緩新冠病毒的傳播——尤其是在定於二月舉行的冬季奧運會之前。 這傷害了百勝中國 YUMC,-0.02%,該公司在中國經營肯德基和必勝客餐廳,以及塔可鍾、小肥羊、黃記煌和東方曙光等其他餐飲品牌。 但如果 Omicron 真的標誌著大流行的結束,它也為百勝中國的巨大銷售反彈奠定了基礎。

百勝中國有很大的擴張潛力,因為它的品牌很受歡迎。 按銷售額計算,肯德基是中國最大的快餐品牌,必勝客是中國最大的休閑餐飲品牌。 百勝自 1987 年以來一直在中國,因此它了解如何在中國擴張。 在第三季度,它在 1,600 多個城市增加了 524 家門店,總數達到 11,415 家。 百勝公布第三季度銷售額增長 9%,儘管同店銷售額因 delta 變體而下降 7%。 百勝中國股票的交易價格比分析師普遍預期的目標價 68.50 美元低 30%。

布林克國際

這家公司的 EAT, -0.91% Chili’s Grill & Bar 提供價格適中的經典美式美食,包括漢堡、法士達和排骨。

與 2019 年相比,第三季度的銷售額增長處於低端,第三季度為 5.5%。其開店計劃也相當溫和——今年在 1,650 家基礎上開設 15 至 21 家門店。 但 Brinker 值得考慮,因為其股價比分析師普遍預期的 51.90 美元低 27%。 作為一家低端餐廳,它從收入增長中獲益更多。 「Chiliheads」去年為主菜支付了 8 至 20 美元。

第一看餐飲集團

我總是告訴我的股票信的訂閱者刷股票(下面的生物鏈接)等待首次公開募股(IPO)在購買之前變成失敗的 IPO。 這意味著他們的交易價格低於其 IPO 價格。 這就是我們在 First Watch Restaurant Group FWRG 中所擁有的,-0.80%。 它於去年 10 月以 18 美元的價格上市,開盤日交易價高達 25.46 美元。 但現在你可以以低於 16 美元的價格購買它。

First Watch 成立於 1987 年,專門供應新鮮早餐、早午餐和午餐菜肴。 它的座右銘是「是的,它很新鮮」。 這裡沒有微波爐、加熱燈或油炸鍋。 菜單項目包括藜麥能量碗、鱷梨吐司和伏特加羽衣甘藍補品。 First Watch 吸引更年輕、更健康、更富裕的食客。

在 Omicron 之前,增長如火如荼。 與 2020 年和 2019 年相比,2021 年第三季度同店銷售額增長了 46.2%,與 2019 年相比增長了 19.7%。這讓您了解如果大流行真的變成流行病,增長可能會有多快。 連鎖店規模較小,截至第三季度末有428家餐廳,快速增長空間很大。 它預計到 2024 年將開設 130 多家公司自有餐廳。First Watch 的交易價格比共識目標價 26.20 美元低 42%。

波蒂略的

Portillo 的 PTLO,-2.85% 已從 10 月上市後幾周達到的 57.72 美元的高點減少了近一半。 這家小型快餐連鎖餐廳供應標誌性的芝加哥街頭美食,「旨在激發感官並創造難忘的用餐體驗。」 Portillo’s 於 1963 年作為名為 The Dog House 的熱狗攤推出,現已發展成為一個擁有熱情追隨者的小眾品牌。

第三季度同店銷售額增長 6.8%。 這家連鎖店規模不大,大約有 70 家餐廳——這表明它還有很大的增長空間。 它計劃將其門店數量每年增加 10%,並最終將其在中西部核心市場及其他地區的門店數量增加 10 倍,達到 600 家。 Portillo 的交易價格比共識目標價 51.30 美元低 42%。

Michael Brush 是 MarketWatch 的專欄作家。 截至發稿時,他在本專欄提及的任何股票中均未持倉。 Brush 在他的股票通訊《Brush Up on Stocks》中建議了 MCD 和 CMG。 在 Twitter 上關注他@mbrushstocks。