今日香港科网股哀嚎一片,舜宇光学科技(02382.HK)业绩不及预期,股价大跌24.1%

金山软件(03888.HK)因全年业绩指引亏损,大跌18.8%。

阅文集团(00772.HK)看似业绩不错,但付费用户数在下降,155亿收购的新丽也被质疑高估,大跌17.0%。

消息面上风平浪静的映客(03700.HK),大跌13.4%,8倍PE上市的映客,已累计下跌42%,PE低至4.5倍。

还有金蝶国际(00268.HK)、华虹半导体(01347.HK)、瑞声科技(02018.HK)、美图(01357.HK)、网龙(00777.HK)、科通芯城(00400.HK),跌幅均在5%以上。对于香港科网股,今日简直就是股灾。

舜宇光学科技的大跌,很容易让人联想到前些天Facebook的大跌,港股科技股今日的走势,也可以对比前些天的纳斯达克。

7月下旬开始,高位的纳斯达克指数,接连出现了奈飞、Facebook和Twitter三个业绩炸弹,业绩公告第二天分别一度下跌12%、19%和21%,特别是Facebook暴跌当天,美国科技股尽数下跌,关于纳斯达克见顶的声音此起彼伏。

但随后苹果用漂亮的业绩强势稳住了科技股的情绪,纳斯达克指数似乎又有了再创新高的架势。

明日公布业绩的腾讯,能否力挽狂澜,成为香港市场的苹果?

舜宇光学科技暴跌的逻辑

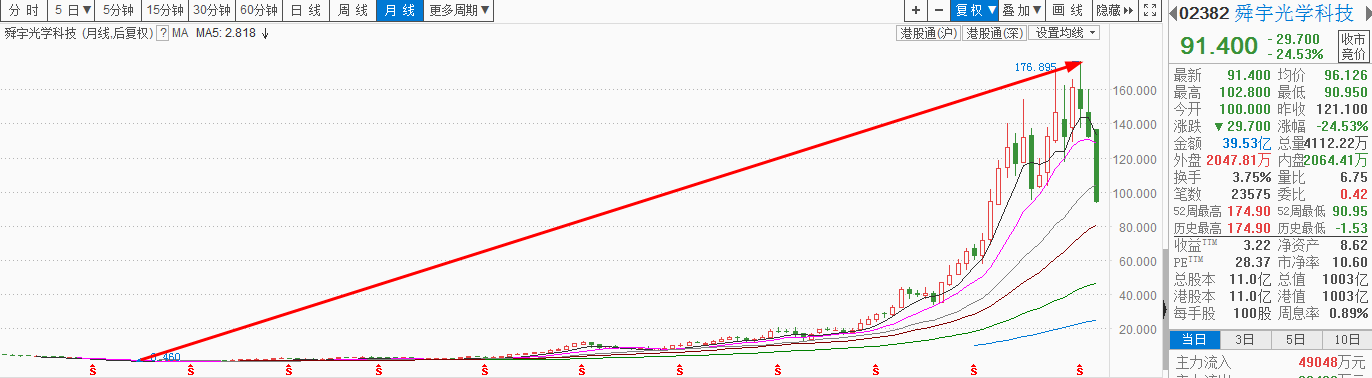

作为一家手机零部件公司,舜宇光学科技(02382.HK)在2007年下半年上市,从上市首年的净利润7600万到2017年全年净利润29亿元,从2008年股价最低点0.46元到2018年6月的历史高点174.9元,期间涨幅近400倍,市值从几个亿到千亿,在香港市场可以说没有任何一家公司可以媲美。

图:舜宇股价十年来走势图

俗话说爬得越高摔得就越狠,放在股票市场上,预期越好,业绩兑现时没有达到市场预期股价下跌的程度就越大。8月13日收盘后,公司公布2018年中期业绩,尽管市场之前已经预期公司的业绩增速将出现些许放缓,但现实打脸的程度却远超预期。

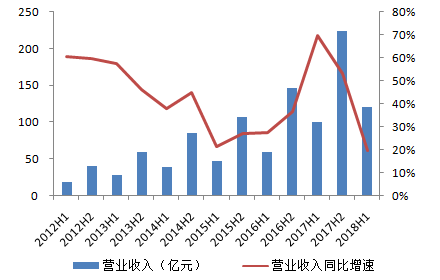

2018年上半年公司实现营收119.8亿元人民币,同比增长19.4%,创出自2010年以来最低半年度业绩增速,较2017年中报增速69.8%出现大幅回落。此前市场普遍预期上半年营收介于120.13亿元至140.46亿元人民币之间,中位数为131.46亿元人民币,同比增幅31%,但实际营收显著低于市场预期。

图:舜宇上半年营业收入及同比增速

如果单单营收不及预期,投资者今日大概也不会选择用脚投票, 2018年上半年公司实现净利润11.8亿元人民币,同比仅增长了1.8%,创下上市以来的最低同比增速。

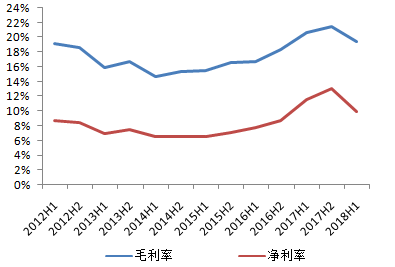

公司上半年毛利率为19.4%,较2017年中期20.6%下滑1.2个百分点,净利率9.9%,较2017年中期11.6%下滑1.7个百分点,较2017年年终创出的上市以来最高净利率13%下滑3.1个百分点,更是自2015年以来首次出现净利率下滑。

图:舜宇毛利率、净利率

时势造英雄,舜宇光学科技踏准了中国电子科技光速发展的十年,如果把公司的业务细分开来看,主要分为三块,手机镜头、手机摄像模组、车载镜头,并且在这三块业务上公司都做到了全球领先。

手机镜头销量全球第二、中国第一;手机摄像模组全球第二、中国第一;车载镜头全球第一、中国第一。

将公司2018年上半年业绩拆分开来看,对利润贡献最大的光学零件业务收入增长40%至26.56亿元,但该业务利润率40%,较去年下半年的44%出现倒退。至于收入贡献最高的光电产品,其利润率更跌至4.7%,远逊于去年下半年9.8%。

过去十年手机市场在苹果引领的快速更新换代下发展迅速,像素升级、广角、超薄、大光圈、光学防抖等新技术不断更新进步。手机摄像头从单摄、双摄到三摄,作为行业中的绝对龙头,公司是这个时代发展的直接受益者。

但是我们也要面对现实,目前的只能手机市场已进入了存量时代,公司目前确实面临着业绩增速下滑带来的短期调整。

随着苹果推出iphoneX开启面部识别,3D结构光技术未来将会成为引领手机行业更新换代的最主要逻辑。但可惜的是,作为在研发遥遥领先的舜宇却在这一块失了先机。

7月24日,丘钛科技(01478.HK)公布公司已开始量产和销售3D结构光和屏下指纹识别模组的新产品,在这一步上,丘钛走在了舜宇的前头,市场直接选择了用股价来进行投票,丘钛科技在消息公布当天大涨了53.59%。

当然我们不能以一次的业绩不好将公司一棒子打死,我们也不能否定公司未来研发的能力,作为手机配件行业的龙头,公司仍会是5G兴起的最直接受益者,将受益于5G手机的更新换代。

但是作为红了2年的5G产业链来说,已经几乎结束了炒概念的阶段,现阶段要靠实实在在的业绩才能拉升股价。

根据中国5G商用计划,正式商用要等到2020年,那么5G手机最快要等到2019年下半年才推出,正式在大规模出货要等到2020年之后,当然手机配件商的出货量会稍有提前,所以最早的业绩兑现我们估计也要等到明年初,届时公司将会迎来业绩的集中爆发期,何不等等销量的数据兑现呢?

自6月股价创出上市新高以来,公司已累计下跌。上个月17日更是遭遇沽空机构GMT Research沽空,认为公司可能透过内部销售夸大了收入和利润,加上此番业绩下滑遭遇了多家投行下调评级及目标价,目前估值已回落至28倍左右,可谓遭遇惨烈的戴维斯双杀。

短期内我们仍不建议大家此时介入去抄底,业绩的恢复也需要实际销量的配合,盲目抄底往往只会让自己越买越跌。

腾讯能力挽狂澜吗?

那么,明天公布业绩的腾讯,能像苹果一样,靠一份出色的中报稳住风雨飘摇的科网股吗?

有点难。

首先,腾讯当下业绩增长依然靠游戏,但在王者荣耀增长放缓以及吃鸡游戏迟迟未能拿到版号实现货币化,上半年腾讯业绩放缓仍是大概率事件。

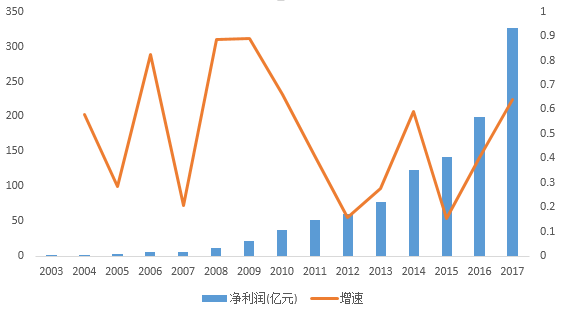

机构对腾讯的业绩增速展望14.8%-26.8%之间,这个增速并不高,即便业绩落在上限,仍会引发市场对于腾讯增长放缓的担忧,从2003年到2018年16年间,腾讯只有3次中报净利润增速在30%以下。

(腾讯历年中报净利润及增速)

其次,在中报公布前,苹果股价一直走在上升通道中,而腾讯距离高点已经跌去近30%,气势完全不一样。现在市场仅希望腾讯能交出一份不错的业绩实现自保,不要像舜宇光学一样拖累大势就行。

科技股接下来怎么走?

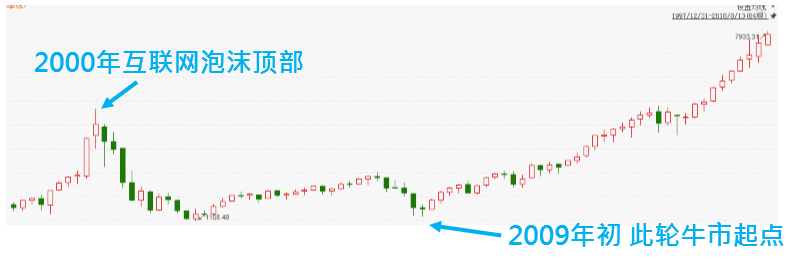

美股此轮9年多的牛市,主线是科技股,纳斯达克从1265点起涨,翻越2000年互联网泡沫高点,最高到达7933点,涨幅高达惊人的527%。

(纳斯达克美丽的季K线)

恒生指数的走势,较纳斯达克差的很远。但港股科技股,并非这波科技股牛市的局外人。

依靠科技股牛市,腾讯一度成为亚洲市值最大的公司;依靠科技股牛市,李小加顺势推出推同股不同权改革,打开潘多拉魔盒;依靠科技股牛市,在全世界估值最低的市场,新经济五剑客们才能享受到如此高溢价的发行。

港股科网股今日大跌,直接原因是舜宇光学的暴跌。深层次的原因,我们认为有两点,第一是外患,纳斯达克代表的一线科技股松动,港股的二线科技股跟跌;第二是内忧,贸易战引发资金对中国经济担忧,科技股获利盘多,成为资金出逃的重要选项。

每个财报季,都有业绩不及预期的企业,但像今年这样科技蓝筹频频暴雷的情况并不多见。市场的风险偏好,已经有点不一样了。

对于那些高估值以及涨幅特别大,尤其短期业绩不及预期的科技股品种,依然建议投资者回避。