今日香港科網股哀嚎一片,舜宇光學科技(02382.HK)業績不及預期,股價大跌24.1%

金山軟體(03888.HK)因全年業績指引虧損,大跌18.8%。

閱文集團(00772.HK)看似業績不錯,但付費用戶數在下降,155億收購的新麗也被質疑高估,大跌17.0%。

消息面上風平浪靜的映客(03700.HK),大跌13.4%,8倍PE上市的映客,已累計下跌42%,PE低至4.5倍。

還有金蝶國際(00268.HK)、華虹半導體(01347.HK)、瑞聲科技(02018.HK)、美圖(01357.HK)、網龍(00777.HK)、科通芯城(00400.HK),跌幅均在5%以上。對於香港科網股,今日簡直就是股災。

舜宇光學科技的大跌,很容易讓人聯想到前些天Facebook的大跌,港股科技股今日的走勢,也可以對比前些天的納斯達克。

7月下旬開始,高位的納斯達克指數,接連出現了奈飛、Facebook和Twitter三個業績炸彈,業績公告第二天分別一度下跌12%、19%和21%,特別是Facebook暴跌當天,美國科技股盡數下跌,關於納斯達克見頂的聲音此起彼伏。

但隨後蘋果用漂亮的業績強勢穩住了科技股的情緒,納斯達克指數似乎又有了再創新高的架勢。

明日公布業績的騰訊,能否力挽狂瀾,成為香港市場的蘋果?

舜宇光學科技暴跌的邏輯

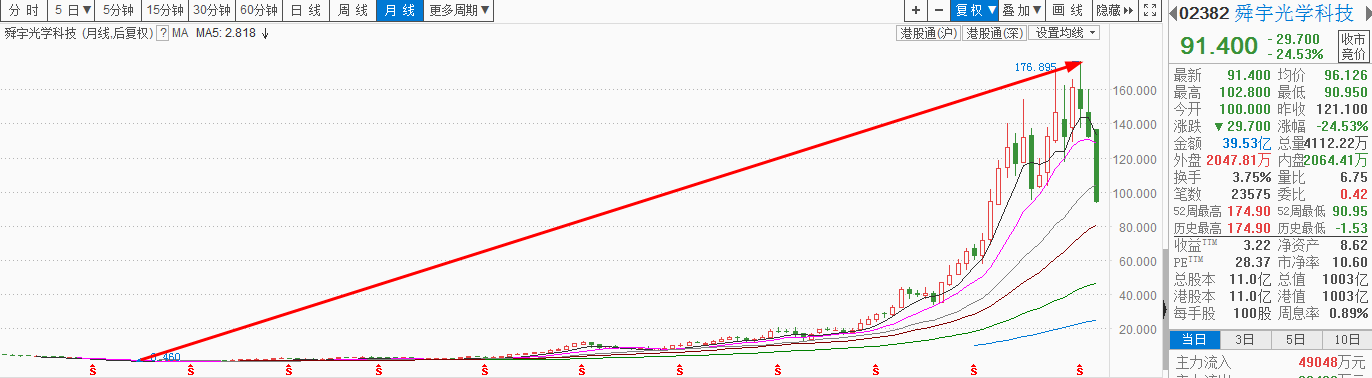

作為一家手機零部件公司,舜宇光學科技(02382.HK)在2007年下半年上市,從上市首年的凈利潤7600萬到2017年全年凈利潤29億元,從2008年股價最低點0.46元到2018年6月的歷史高點174.9元,期間漲幅近400倍,市值從幾個億到千億,在香港市場可以說沒有任何一家公司可以媲美。

圖:舜宇股價十年來走勢圖

俗話說爬得越高摔得就越狠,放在股票市場上,預期越好,業績兌現時沒有達到市場預期股價下跌的程度就越大。8月13日收盤後,公司公布2018年中期業績,儘管市場之前已經預期公司的業績增速將出現些許放緩,但現實打臉的程度卻遠超預期。

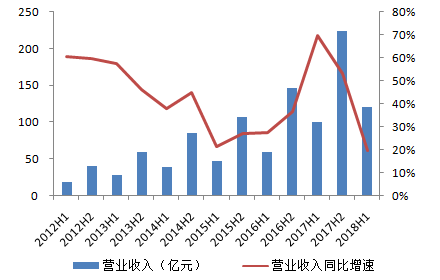

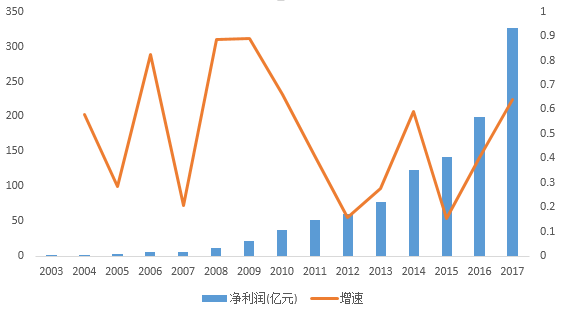

2018年上半年公司實現營收119.8億元人民幣,同比增長19.4%,創出自2010年以來最低半年度業績增速,較2017年中報增速69.8%出現大幅回落。此前市場普遍預期上半年營收介於120.13億元至140.46億元人民幣之間,中位數為131.46億元人民幣,同比增幅31%,但實際營收顯著低於市場預期。

圖:舜宇上半年營業收入及同比增速

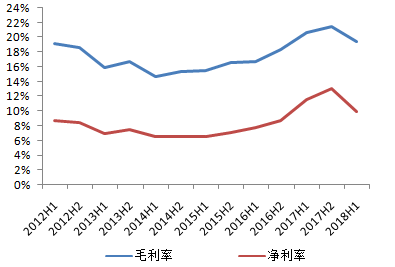

如果單單營收不及預期,投資者今日大概也不會選擇用腳投票, 2018年上半年公司實現凈利潤11.8億元人民幣,同比僅增長了1.8%,創下上市以來的最低同比增速。

公司上半年毛利率為19.4%,較2017年中期20.6%下滑1.2個百分點,凈利率9.9%,較2017年中期11.6%下滑1.7個百分點,較2017年年終創出的上市以來最高凈利率13%下滑3.1個百分點,更是自2015年以來首次出現凈利率下滑。

圖:舜宇毛利率、凈利率

時勢造英雄,舜宇光學科技踏准了中國電子科技光速發展的十年,如果把公司的業務細分開來看,主要分為三塊,手機鏡頭、手機攝像模組、車載鏡頭,並且在這三塊業務上公司都做到了全球領先。

手機鏡頭銷量全球第二、中國第一;手機攝像模組全球第二、中國第一;車載鏡頭全球第一、中國第一。

將公司2018年上半年業績拆分開來看,對利潤貢獻最大的光學零件業務收入增長40%至26.56億元,但該業務利潤率40%,較去年下半年的44%出現倒退。至於收入貢獻最高的光電產品,其利潤率更跌至4.7%,遠遜於去年下半年9.8%。

過去十年手機市場在蘋果引領的快速更新換代下發展迅速,像素升級、廣角、超薄、大光圈、光學防抖等新技術不斷更新進步。手機攝像頭從單攝、雙攝到三攝,作為行業中的絕對龍頭,公司是這個時代發展的直接受益者。

但是我們也要面對現實,目前的只能手機市場已進入了存量時代,公司目前確實面臨著業績增速下滑帶來的短期調整。

隨著蘋果推出iphoneX開啟面部識別,3D結構光技術未來將會成為引領手機行業更新換代的最主要邏輯。但可惜的是,作為在研發遙遙領先的舜宇卻在這一塊失了先機。

7月24日,丘鈦科技(01478.HK)公布公司已開始量產和銷售3D結構光和屏下指紋識別模組的新產品,在這一步上,丘鈦走在了舜宇的前頭,市場直接選擇了用股價來進行投票,丘鈦科技在消息公布當天大漲了53.59%。

當然我們不能以一次的業績不好將公司一棒子打死,我們也不能否定公司未來研發的能力,作為手機配件行業的龍頭,公司仍會是5G興起的最直接受益者,將受益於5G手機的更新換代。

但是作為紅了2年的5G產業鏈來說,已經幾乎結束了炒概念的階段,現階段要靠實實在在的業績才能拉升股價。

根據中國5G商用計劃,正式商用要等到2020年,那麼5G手機最快要等到2019年下半年才推出,正式在大規模出貨要等到2020年之後,當然手機配件商的出貨量會稍有提前,所以最早的業績兌現我們估計也要等到明年初,屆時公司將會迎來業績的集中爆發期,何不等等銷量的數據兌現呢?

自6月股價創出上市新高以來,公司已累計下跌。上個月17日更是遭遇沽空機構GMT Research沽空,認為公司可能透過內部銷售誇大了收入和利潤,加上此番業績下滑遭遇了多家投行下調評級及目標價,目前估值已回落至28倍左右,可謂遭遇慘烈的戴維斯雙殺。

短期內我們仍不建議大家此時介入去抄底,業績的恢復也需要實際銷量的配合,盲目抄底往往只會讓自己越買越跌。

騰訊能力挽狂瀾嗎?

那麼,明天公布業績的騰訊,能像蘋果一樣,靠一份出色的中報穩住風雨飄搖的科網股嗎?

有點難。

首先,騰訊當下業績增長依然靠遊戲,但在王者榮耀增長放緩以及吃雞遊戲遲遲未能拿到版號實現貨幣化,上半年騰訊業績放緩仍是大概率事件。

機構對騰訊的業績增速展望14.8%-26.8%之間,這個增速並不高,即便業績落在上限,仍會引發市場對於騰訊增長放緩的擔憂,從2003年到2018年16年間,騰訊只有3次中報凈利潤增速在30%以下。

(騰訊歷年中報凈利潤及增速)

其次,在中報公布前,蘋果股價一直走在上升通道中,而騰訊距離高點已經跌去近30%,氣勢完全不一樣。現在市場僅希望騰訊能交出一份不錯的業績實現自保,不要像舜宇光學一樣拖累大勢就行。

科技股接下來怎麼走?

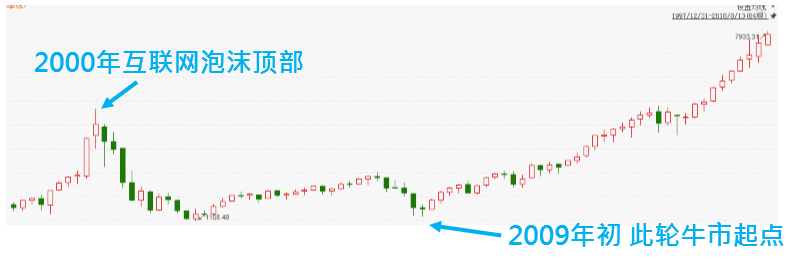

美股此輪9年多的牛市,主線是科技股,納斯達克從1265點起漲,翻越2000年網際網路泡沫高點,最高到達7933點,漲幅高達驚人的527%。

(納斯達克美麗的季K線)

恒生指數的走勢,較納斯達克差的很遠。但港股科技股,並非這波科技股牛市的局外人。

依靠科技股牛市,騰訊一度成為亞洲市值最大的公司;依靠科技股牛市,李小加順勢推出推同股不同權改革,打開潘多拉魔盒;依靠科技股牛市,在全世界估值最低的市場,新經濟五劍客們才能享受到如此高溢價的發行。

港股科網股今日大跌,直接原因是舜宇光學的暴跌。深層次的原因,我們認為有兩點,第一是外患,納斯達克代表的一線科技股鬆動,港股的二線科技股跟跌;第二是內憂,貿易戰引發資金對中國經濟擔憂,科技股獲利盤多,成為資金出逃的重要選項。

每個財報季,都有業績不及預期的企業,但像今年這樣科技藍籌頻頻暴雷的情況並不多見。市場的風險偏好,已經有點不一樣了。

對於那些高估值以及漲幅特別大,尤其短期業績不及預期的科技股品種,依然建議投資者迴避。