什么是跨式?

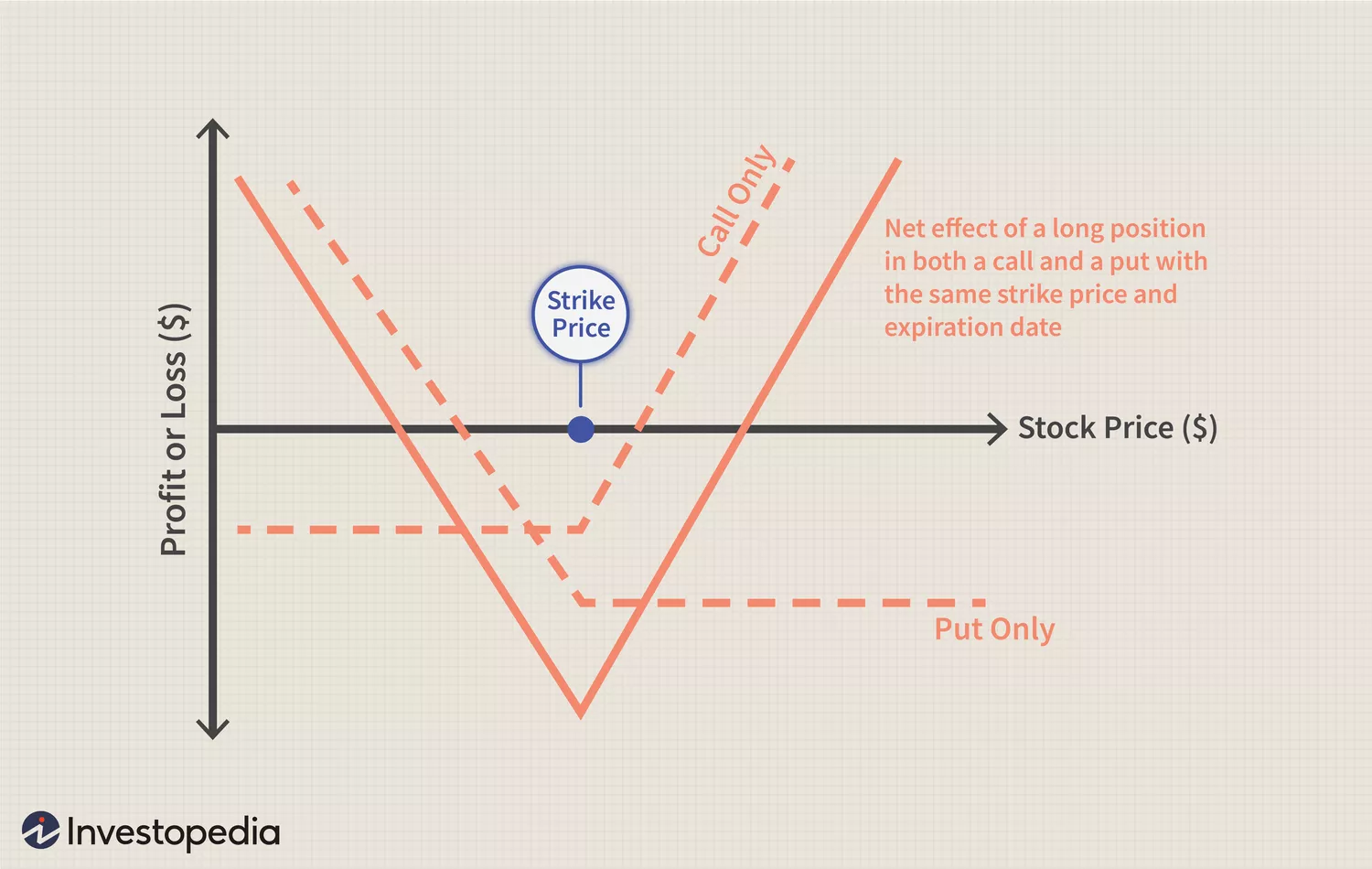

跨式期权是一种中性期权策略,涉及同时购买具有相同行使价和相同到期日的标的证券的看跌期权和看涨期权。

当证券价格从行使价上涨或下跌的金额超过支付的溢价总成本时,交易者将从多头跨式期权中获利。只要基础证券的价格波动非常剧烈,获利潜力几乎是无限的。

关键要点

- Straddle 是一种期权策略,涉及购买看跌期权和看涨期权。

- 两种期权均以相同标的证券的相同到期日和行使价购买。

- 只有当股票从行使价上涨或下跌超过支付的总溢价时,该策略才有利可图。

- 跨式表示到期日证券的预期波动率和交易范围。

- 在考虑剧烈波动的投资时,该策略最有效;如果没有剧烈的价格变动,为多个期权支付的权利金可能很容易超过任何潜在利润。

0 seconds of 1 minute, 48 seconds, 音量 75%1:48

跨界学院

了解跨式

更广泛地说,金融中的跨式交易策略是指两个独立的交易,它们都涉及相同的基础证券,并且两个相应的交易相互抵消。当投资者预计股票价格将大幅波动但不确定价格是上涨还是下跌时,他们往往会采用跨式交易。

Investopedia /朱莉邦

跨式期权可以为交易者提供两条关于期权市场对股票的看法的重要线索。首先是市场对证券的预期波动性。其次是到期日股票的预期交易范围。

练习使用虚拟货币进行交易

找出假设的投资在今天的价值。

特斯拉特斯拉公司美国航空航天局苹果公司的耐克公司亚马逊亚马逊公司WMT沃尔玛公司$

2年前 5年前 10年前

如何创建跨式

要确定创建跨式组合的成本,必须将看跌期权和看涨期权的价格加在一起。例如,如果交易员认为某只股票在 3 月 1 日发布最新收益报告后可能会从当前 55 美元的价格上涨或下跌,他们可能会创建一个跨式期权。交易者希望在 3 月 15 日到期日以 55 美元的行使价购买一份看跌期权和一份看涨期权。为了确定创建跨式组合的成本,交易者将添加一份 3 月 15 日 55 美元的看涨期权和一份 3 月 15 日 55 美元的看跌期权的价格. 如果看涨期权和看跌期权均以 2.50 美元的价格进行交易,则两份合约的总支出或支付的权利金将为 5.00 美元。

支付的溢价表明,股票需要从 55 美元的行使价上涨或下跌 9% 才能在 3 月 15 日之前获利。股票预计上涨或下跌的金额是衡量股票未来预期波动的指标. 要确定股票需要上涨或下跌多少,将支付的溢价除以行使价,即 5 美元除以 55 美元,即 9%。

发现预测的交易范围

期权价格暗示了一个预测的交易范围。要确定股票的预期交易范围,可以在股票价格中加上或减去跨式价格。在这种情况下,可以将 5 美元的溢价加到 55 美元上,以预测 50 美元到 60 美元的交易区间。

如果股票在 50 美元到 60 美元的区间内交易,交易者将损失部分资金,但不一定全部损失。到期时,只有当股票上涨或下跌超出 50 美元至 60 美元区域时,才有可能获利。

赚取利润

如果股票跌至 48 美元,看涨期权的价值为 0 美元,而看跌期权在到期时的价值为 7 美元。这将为交易者带来 2 美元的利润。然而,如果股票涨到 57 美元,看涨期权的价值为 2 美元,而看跌期权的价值为零,交易者将损失 3 美元。最坏的情况是股价保持在或接近行使价。

跨仓的优点和缺点

跨仓的优点

为上行或下行的潜在收入订立跨式期权。考虑以 300 美元交易的股票。您为执行价格为 300 美元的看涨期权和看跌期权支付 10 美元的权利金。如果股票向上波动,您可以利用看涨期权。如果股票向下波动,您可以利用看跌期权。在任何一种情况下,无论股价上涨还是下跌,跨式期权都可能产生利润。

跨式策略通常用于导致重大公司事件,如季度报告。当投资者不确定消息会如何爆发时,他们可能会选择抵消头寸以降低风险。这使得交易者可以在大幅上涨或下跌之前建立头寸。

跨仓的缺点

为了使跨式头寸有利可图,股票价格的变动大于支付的溢价。在上面的示例中,您支付了 20 美元的权利金(看涨期权 10 美元,看跌期权 10 美元)。如果股票价格仅从 300 美元涨到 315 美元,您的净头寸会让您蒙受损失。跨式头寸通常只有在股票价格出现重大大幅波动时才能获利。

另一个缺点是保费的保证损失。根据股价的突破方式,保证不使用一种期权。对于价格几乎没有或没有价格变动的股票来说尤其如此,这两种期权都无法使用或无利可图。与单边交易相比,由于开设更多头寸而可能导致更高的交易成本,从而产生了这种“损失”。

因为跨式头寸最适合剧烈波动时期,所以不能在所有市场条件下都使用它们。在稳定的市场时期,跨式仓位并不成功。此外,跨式头寸对某些投资更有效。并非所有投资机会(尤其是贝塔值较低的投资机会)都可以从该职位中获益。

跨式策略头寸

优点

- 无论基础证券的价格是上涨还是下跌,该策略都有可能赚取收益。

- 当预期有重大新闻但不确定市场将采取事件的方向时,该策略可能有用。

- 投资者可以通过对冲他们的投资(而不是只进入一个方向的交易)来减轻潜在的损失或下行风险。

缺点

- 基础证券必须是不稳定的;如果价格没有大幅变动,跨式仓位通常是无利可图的。

- 投资者肯定会购买期权并为其永远不会执行的合约支付溢价。

- 该策略并不适用于所有市场条件或所有类型的证券(即它依赖于波动性)。

跨式的真实世界示例

2018 年 10 月 18 日,期权市场的活动暗示美国计算机芯片制造商 AMD 的股价可能会从 11 月 16 日到期的 26 美元行使价上涨或下跌 20%,因为它的成本为 5.10 美元买一个看跌期权,然后看涨期权。它将股票置于 20.90 美元至 31.15 美元的交易区间内。一周后,该公司公布了业绩,股价在 10 月 25 日从 22.70 美元暴跌至 19.27 美元。1在这种情况下,交易者本可以获利,因为股票跌出区间,超过买入看跌期权和看涨期权的溢价成本。

什么是长跨式?

多头跨式期权是投资者在预期某只股票很快将出现波动时制定的一种期权策略。投资者认为该股将大幅突破交易区间,但不确定股价会走高还是走低。

为执行多头跨式期权,投资者同时买入到期日相同且行使价相同的平值看涨期权和平值看跌期权。在许多多头跨式期权情景中,投资者认为即将发生的新闻事件(例如收益报告或收购公告)会将标的股票从低波动推向高波动。投资者的目标是从价格的大幅波动中获利。小幅价格变动通常不足以让投资者从多头跨式期权中获利。

您如何在跨式交易中获利?

要确定标的证券必须上涨或下跌多少才能赚取跨式利润,请将总溢价成本除以执行价格。例如,如果总保费成本为 10 美元,行使价为 100 美元,则计算为 10 美元除以 100 美元,即 10%。为了获利,证券必须从 100 美元的行使价上涨或下跌超过 10%。

什么是跨式组合的例子?

考虑一位交易员,他预计一家公司的股票在 1 月 15 日的利率公告后会经历剧烈的价格波动。目前,该股票的价格为 100 美元。投资者通过以 1 月 30 日到期的 100 美元行使价购买 5 美元的看跌期权和 5 美元的看涨期权来创建跨式期权。该跨式期权的净期权溢价为 10 美元。如果标的证券的价格在到期时高于 110 美元(即行使价加上净期权溢价)或低于 90 美元(即行使价减去净期权溢价),交易者将获利。

你可以跨骑赔钱吗?

是的。如果股票价格的波动幅度不超过为期权支付的相对溢价,交易者将面临亏损的风险。出于这个原因,考虑到更不稳定的投资,通常会采用跨式策略。

总结

如果投资者在相同的到期日以相同的行使价购买看涨期权和看跌期权,他们就进入了跨式头寸。这种策略允许投资者从大的价格变化中获利,而不管变化的方向如何。如果基础证券的价格保持相当稳定,投资者可能会因为为毫无价值的期权支付的权利金而蒙受损失。但是,投资者可以通过股票价格的大幅上涨或下跌获利。