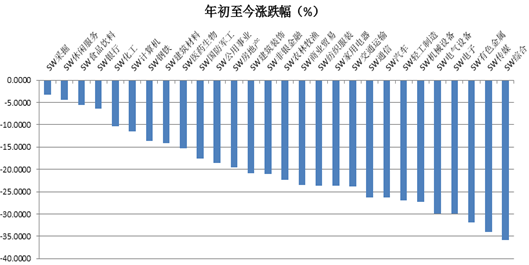

今日申万钢铁指数上涨0.42%,在28个行业中排名第四。受到今年钢材价格大涨的影响,钢铁行业在今年整体表现靓眼,从年初至今的行情表现来看,钢铁板块排名第六。环保限产是导致今年钢材上涨的主要原因,在吨钢毛利位于高位的情况下,钢铁企业中报表现普遍抢眼,钢铁行业景气度持续上升。因此虽然短期钢铁板块出现一定波动,但是长期趋势依然是稳中向好。

数据来源:WIND

数据来源:WIND

最新公布的数据显示,全国重点大中型企业日均粗钢产量(按旬)为 190.19 万吨,旬环比上涨0.35%。全国高炉开工率为 68.23%,周环比上涨1.02%;唐山钢厂产能利用率为 69.81%,周涨幅 0.66%。全国建筑钢厂螺纹钢、线材产量分别为 317.77 万吨、137.55 万吨,热轧板卷、冷轧板卷、中厚板钢厂产量分别为 334.96(环比+2.24%)、79.64(环比+0.31%)、129.17 万吨(环比-0.03%)。

数据来源:WIND

从库存来看,螺纹钢、热卷、冷轧分别有不同程度的下降,线材和中板则小幅上升,整体库存依然处于一个下跌的趋势,库存的下跌对于钢材价格起到了支撑作用。

数据来源:WIND

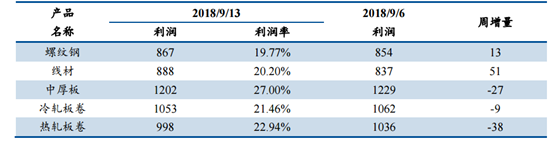

从主要钢材品种毛利来看,螺纹、线材、中厚板、冷轧、热轧的毛利润分别 867 元/吨、888 元/吨、1202/吨、1053 元/吨、998 元/吨,分别较上周增长 13、51、-27、-9、-38 元,利润率整体依然处于一个相当高的位置。

数据来源:WIND

上周环保预期的变化导致钢铁板块的剧烈波动,但情绪波动之后终将回归基本面,禁止一刀切使环境治理更加理性,预计供给仍然受限,边际变化有限,而需求方面取消停滞土石方作业,未来需求将不受影响。旺季期间,地产高周转仍将维持,基建边际向好,大部分地区水泥磨机开工率环比增加,需求整体趋强,随着利空信息逐步消化,钢价或将维持上涨态势。个股方面,建议关注业绩稳定增长的龙头企业。

南钢股份:国内最大单体中厚板企业,中厚板供需关系仍然较好,价格坚挺,随着造 船及工程机械复苏、管网及风电核电发展,华东需求有保证。复星系具备资本运作的经验,公司正加大力度向能源环保、新材料、智能制造方向转型升级,目标是实现”钢铁+新材料”双主业发展。

数据来源:WIND

华菱钢铁:公司拥有近 440 万吨中厚板产能,中厚板供需两旺,毛利率同比大幅提升。钢管需求改善,上半年无缝管毛利率同比大幅提升,公司 2018 上半年产量、 Q2 吨钢盈利双新高。公司承接米塔尔世界顶级技术,近两年处于达产达效期,管理层预测未来营收超 500 亿,利润总额超 20 亿。

数据来源:WIND

宝钢股份:高端产能占 2/3,硅钢销售规模全球第一、汽车板全球前三,全年销售超 1200 万吨,再创新高,且未来需求有保证。财务方面,资产负债率降至 50.2%(同比-5.2%), 经营活动现金流 330.8 亿元(同比+48%)。公司整体 ROE12.24%,宝武聚合效应不断显现。

数据来源:WIND

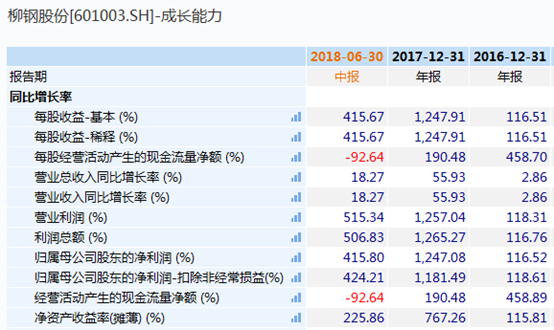

柳钢股份:华南和西南地区大型钢企,持续受益区域供需,对价格有一定主导权;紧跟市场形势灵活调整生产结构,保持高盈利品种高产量占比。公司及时调整产品区域流向,新开辟海南市场,新增云南市场客户,始终占领广西和海南等高价区域的制高点,目前以两广市场为主,辐射西南、华东市场。公司期间费用率1.37%,为全行业最低。未来随着沿海转移,还将优化出口区域布局,拉动一带一路外需。

数据来源:WIND

方大特钢:工业材为主,调整产品结构,实施普转优、优转特,提高产品附加值。未来受益工程机械复苏,重卡销量有望继续快速增长;优线和螺纹产量稳定,毛利率上涨也较快。与可比公司相比,在行业内,公司毛利率处较高水平、负债率处较低水平、ROE 保持较高水平。

数据来源:WIND