下半年基建项目提速是确定性的投资热点。最近国务院李总理主持国务院西部地区开发领导小组会议,强调将加大对西部开发建设的支持力度。特别是加快建设渝昆铁路、 川藏铁路,打通公路”断头路”,并推进重大引调水工程。

因此A股中的基建类品种将明显受益,今天早盘西部创业高开封涨停,西藏天路,祁连山冲击涨停成为基建板块人气龙头。预计在政策红利刺激下,今年的西部地区基建项目投资增速将触底反弹,不妨多加关注其中直接获益的个股。

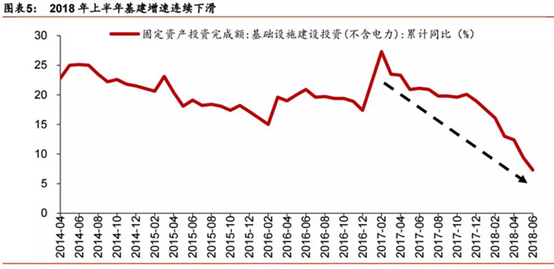

首先,我们发现在2018年上半年基建投资明显下滑,特别是公共事业投资下滑特别严重。2018年上半年,广义基建投资增速仅3.3%。是2004年以来基建增速第三次大幅下滑。

数据来源 东方财富choice

数据来源 东方财富choice

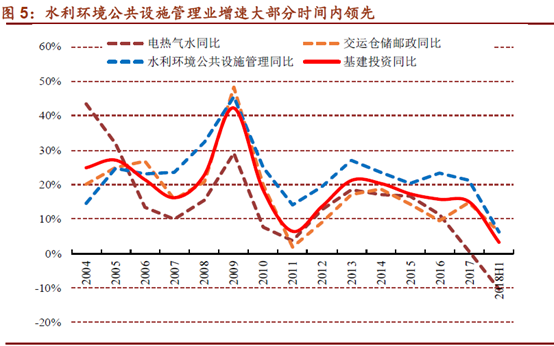

从上图细分子行业来看,基建投资总额中的占比近50%的水利环境公共设施投资增速仅6.3%,交运仓储邮政投资增速下滑至6.3%,而电热气水投资受电源电网投资增速下行影响,增速快速下行至-10.3%因此在积极的财政政策刺激下,下半年基建投资是补短板的重要内容。

同时我国将通过财政金融政策加大对实体经济的支持力度,这样就为基建投资提供了资金支持。在总体债务可控的基础上,政府仍然是加杠杆的主体。

今年地方政府专项债,在上半年共发行3821亿元,其中大部分是置换专项债,而新增专项债仅432亿,截止上半年6月,政府专项债余额为61746亿,距离年度地方政府专项债限额仍有2.44万亿可用。因此从这方面来看今年1.35万亿地方政府专项债,新增额度将会被全部使用。同时最近财政部催促地方政府加速发债,说明很快这些项目将进入加速状态。

在2018年7月23日的国常会上已经明确指示”加强相关方面衔接,在推动在建基础设施项目上早见成效”。

数据来源 东方财富choice

从表中可知,目前地方政府专项债,总体增加数量可控,在预估范围内。

其次中西部及农村成基建发力主要地区!新疆、内蒙古、宁夏、青海等西部地区上半年目标完成率大幅低于去年同期,说明上半年固定资产投资较弱,下半年提升固定资产投资的需求较强。基建作为固定资产投资中重要一类,有望从中得到增长机会。

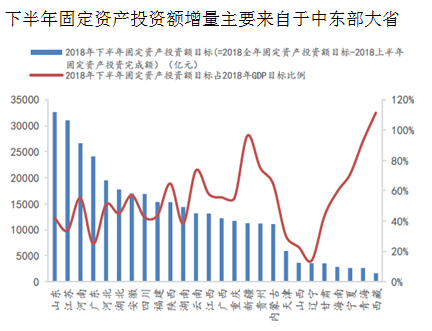

从资金使用空间上看:中东部大省投资额增量绝对值大,中西部地区相对空间较大。

数据来源 东方财富choice

从数据上看,西部地区下半年财政支出剩余额度占全年目标GDP比例相对较高,财政支出空间广阔。特别是这次会议继续释放”补短板”信号,强调平衡各区域基建发展,中西部基建落后区域有望扩大有效投资。

因此西部地区作为我国发展的战略要地,同时也是建成小康社会、实现现代化的重要难点。这些西部贫困地区将是基建投资的重点集中方向,目前看来项目集中在铁路,交通运输、水利建设等方面。建议重点关注中国铁建,西部建设,西藏天路,苏交科,海螺水泥。

中国铁建:目前基建投资预期改善,铁路订单有望明显加快,公司显著受益基建产业链回暖。公司近年来低毛利率铁路施工订单占比持续下降,高毛利率市政PPP、房地产等业务占比不断提升,有望促公司综合毛利率不断提升。同时公司市盈率和市净率已经达到历史最低1/4分位,低估值十分有吸引力。

西部建设:公司为新疆地区最大的商砼供应商,站点布局完善。目前受益于下半年西部投资增速加大,新疆地区需求边际改善带来业绩弹性。 产品渐进提价,盈利能力逐步修复。区域层进战略持续推进,规模效应带来盈利能力提升。

西藏天路:受益于西部基建投资增速加快,拉动水泥需求快速增长。同时水泥供不应求使其价格维持高位。公司新增产能充分释放,产品量价齐升下,业绩较快增长。公司在西藏的市占率高达近67%,水泥需求持续增长和产品价格上涨将会增厚公司下半年的利润。

苏交科:工程咨询行业整合大势所趋,龙头企业强者恒强:我国工程勘察设计行业规模近5000亿元,并购整合成为企业实现全国化布局、拓展业务领域、快速提升综合实力的重要途径。随着设计咨询行业内并购整合的持续推进,龙头企业有望实现强者恒强。

海螺水泥:量价齐升,业绩卓越。分产品来看,2018H1水泥/熟料/骨料实现营收增速分别46.50%/31.38%/18.41%,占比分别86.57%/10.52%/0.75%,水泥及熟料同比增长提速,占比提升,得益于公司水泥及熟料销量1.43亿吨,YOY+6.87%,吨均价约311元,较去年同期涨约82元,涨幅约36%。

眼下市场处于持续夯实底部时期,西部地区基建投资是目前择确定性高的品种,下半年中西部地区的铁路,交通运输,水利等基建项目陆续落实,这类公司的投资机会可以持续关注。