12月21日东阿阿胶又宣布提价了,这已经是这种滋补品的第19次涨价。

对于突然涨价的原因,上市公司表示,是由于驴皮供应日趋紧张,而随着需求不断增加,就导致了在一定时期内阿胶原料再度紧缺,成本上升。

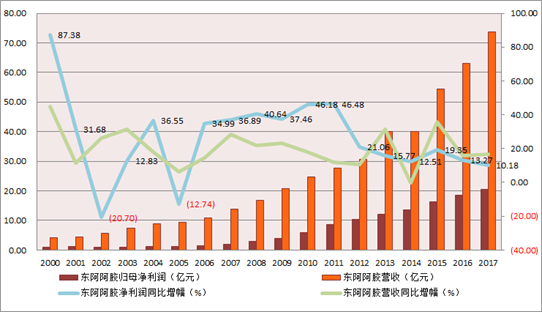

今年年初,随着”水煮驴皮”的发酵,东阿阿胶的产品价值受到一定的负面影响,再加上公司提价策略的不断,公司增长开始放缓。根据最新的三季报财务数据显示,公司营业收入同比下滑2.16%,归母净利润同比下滑1.73%,经营活动现金流同比下降了166%。

1、全世界的驴身价上涨都是因为阿胶

驴皮是阿胶制作最主要的原材料,也的确是最能制约东阿阿胶产能扩张的因素之一。

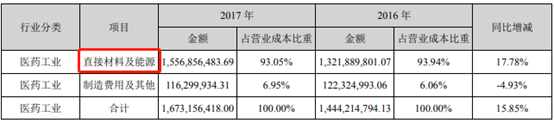

根据东阿阿胶的财报,从构成来看,直接原材料及能源占公司营业成本的90%以上(茅台的这一数据大约是60%),说明东阿阿胶的成本高度依赖于原材料驴皮。

东阿阿胶2017年年报

然而,自中国农业机械化后,毛驴不再作为役用工具。而且相比牛猪羊等肉畜,驴的繁殖能力太差,一般来说需要三至四年才有两胎,且每胎只有一只,出生后还要养一两年才能出栏,出栏率约为20%,综合收益低,农户和专业养殖场的养殖意愿逐渐冷淡。

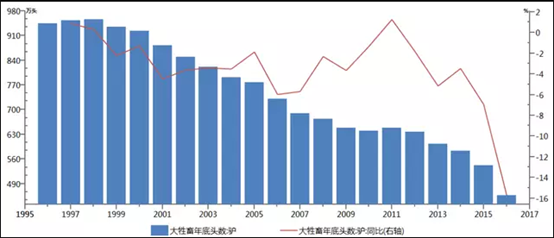

因此,这便使得我国过去二十年的毛驴存栏量是在持续减少的,从1996年的944万头,已经下降到2017年456万头。

来源:国家统计局

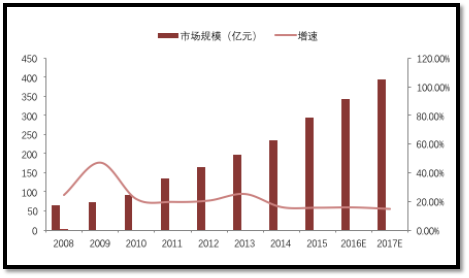

与此同时,因为传统观念和中医对中国人民的深远影响,随着人们生活水平的日益提高,健康意识增强,阿胶市场在过去10年中规模不断扩大,增速大约保持在 20%,机构预测市场未来5年增速趋缓,但仍将保持约 13%的年均复合增长率。

根据东阿阿胶的市场监测数据显示,目前按中国市场阿胶销售量估算(销量约为6000吨),需要驴皮400万张左右。而国内毛驴目前正常的出栏量约为120万头。

另东阿阿胶某位领导在2017年4月曾透露,仅东阿阿胶每年驴皮消耗量就达到150万张,也就是说即便把全国当年新出栏的驴全部用上,都难以满足东阿阿胶的生产。所以可以很明显的看到国内驴皮缺口大概是非常大的。

在这种严重供不应求的情况下,2001-2016年,在阿胶价格上涨40多倍的过程中,国内的驴皮价格已经上涨了近100倍:2000年左右,一张驴皮的价格约为20多元,如今每张约为2500元左右。

这种情况下,为解决原料紧缺带来的成本问题,东阿阿胶也在试图加强控制驴皮资源。近些年公司先后在内蒙古、山东等地建立了20个养殖示范基地、100多个扶贫养殖场。但我们前文也提到了,毛驴养殖周期较长,目前这条路能否走通仍需时间验证。

此外,东阿阿胶同样通过国外进口来解决驴皮的缺口问题。有数据表明2012 年东阿阿胶的驴皮原料中进口比例约为10%-15%;2015年,东阿阿胶的驴皮原料中进口比例已增至20%;2017年,公司海外驴皮占比已达30%-40%。总之整体趋势是不断加大进口驴皮的力度。

值得一提的是,东阿阿胶还是国内唯一一家具备海外驴皮进口资质的阿胶企业,已经在埃塞俄比亚、澳大利亚、巴西等十多个国家进口驴皮。进口资质这点是公司在驴产业复苏之前的一个重要壁垒,能保护公司在阿胶行业的领头地位。

不过有一份来自英国非营利组织”驴避难所”的报告显示,全球每年至少有180万张驴皮参与国际贸易,其中中国是驴皮最重要的进口国。而这样庞大的需求对一些国家来说实在是太大,几乎不到一年的时间就可以让很多国家的毛驴绝种,于是一些国家开始逐渐停止了对中国的出口。

目前已经有多个国家出现了毛驴出口量暴增的现象。据吉尔吉斯斯坦当局统计,2012年该国约有77万头毛驴,而到了2017年底,就只剩下约3.3万头了,仅在2018年头7个月,就有1.7万多头毛驴出口到外国,它们的主要目的地是中国。

这也意味着,原材料成本持续走高仍是阿胶行业需要解决的困境之一。

2、提价策略对业绩刺激减弱

原材料成本的持续走高,成为整个阿胶品类产品价格长期上涨的最大驱动因素之一。

我们先从近十年的销量来看,东阿阿胶的产品销量降幅已经超过一半。根据下表的数据显示,大多数年份呈现的都是销量下滑的状态。这意味着,东阿阿胶的业绩增长,很大程度是依靠产品提价来带动的。

此外,东阿阿胶的提价多数在每年四季度发生,所以,其盈利呈现当年一、四季度高,二、三季度下降的波动性。这进一步证明了上市公司盈利的获取,乃至盈利的增长,并非基于规模,而是基于价格的上升。

但东阿阿胶的整个提价过程我们分为两个阶段,其中2011年为分水岭。

2006年至2011年,东阿阿胶一共涨价11次,涨幅在10%到30%之间。

同时,这个时间段的东阿阿胶的收入、净利率几乎全线整体上升,收入年复合增长了21%,毛利率上升了10%,净利润年复合增长了41%。

一切看着都很美,不过,在涨价的策略不断推进的过程中,其对公司业绩的推动作用在下降。

2010年,东阿阿胶涨价了35%,但营收增速反倒下滑了5%。为了保证高利润,2011年,东阿阿胶提价60%,成为其单次提价的历史巅峰。可惜的是,即使提价60%保持了营收的继续增长,但它也未能止住2011年营收增速下滑6%的窘境,之后在2014年甚至出现了营收下滑的情况(这一年,东阿阿胶进行了三次调价,最大幅度为53%);与此同时,东阿阿胶的净利润增速也从2011年开始一路下滑。

而根据今年三季报数据,东阿阿胶再次出现了营收和净利润同比下滑的窘境(东阿阿胶营业收入同比下滑2.16%;归母净利润同比下滑1.73%)。

可见,虽然东阿阿胶的业绩在后期仍保持着增长,但很明显这一阶段的提价策略对业绩增长的带动作用已经开始减小,反而出现了净利润增速下滑、甚至营收下滑。

3、业绩增速为何变慢?

这其中主要的原因之一便是销量的下降。

首先关于销量下滑的原因。我们都知道,从2005年开始至今东阿阿胶已经提价19次,且提价幅度已经超过60倍。而价格一直上涨,消费者从心理上对其会有抵触心理。而且最重要的是,阿胶行业是一个竞争相当激烈的市场。

目前,国内大大小小生产阿胶的厂家多达上百家。其中,仅数得上名号的就有十几家之多,这中间同仁堂、福牌阿胶不容小视。

2012年左右,东阿阿胶占据了近80%的市占率。如今,公司市场份额被蚕食令投资者担心,根据2016年的数据,东阿阿胶的市占率为32%,而福胶的市占率为34.81%,同仁堂则是6.5%。而相比之下,同样重量的阿胶块,同仁堂的价格是东阿阿胶的58%,福牌阿胶的价格则只有东阿阿胶的55%。

此外,我们从今年年初闹得沸沸扬扬的水煮驴皮事件可以看出,东阿阿胶的含金量在大众看来是一直都有疑问的。

对于一些人来说,补血吃阿胶肯定是有用的,但问题就在于有多少用,对哪些人有用?简单来说,东阿阿胶不是药品,不是用来治病的,而是保健品。如果病人贫血,东阿阿胶是替代药品的,甚至很容易被其他产品所替代。

这样的质疑无疑会对阿胶类产品的销量前景产生一定的冲击。尤其是价格更大幅度上扬的情况下,其”补”的功效与价格之间的性价比将会大大折扣。

因此,虽然东阿阿胶公司通过不断提高产品售价,维系着自身业绩的增长,但是由于没有规模效应,提价的利好恰好被低迷的消费所”抵消”,就造成了盈利能力上的下滑。

另一方面,东阿阿胶为了提高销量,在对产品进行提价的同时,不得不拿出更多的费用对自己的产品进行宣传,也就是花钱买市场,但这同样牺牲了企业的盈利能力。

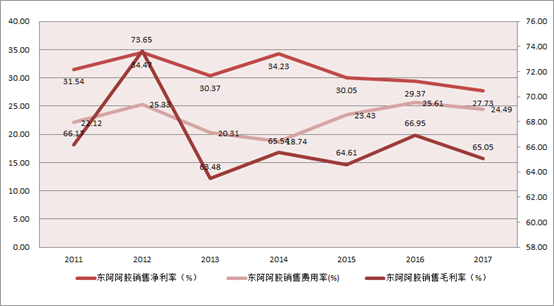

上图显示,2006年开始,东阿阿胶的毛利率水平由于提价策略一直保持着60%以上的水平。同时销售费用也不断提升,东阿阿胶在2014年出现销量暴跌以及营收下滑之后,销售费用率从2014年的18.74%,上涨为2017年的24.49%,同一阶段销量开始恢复,但很明显的是公司净利率在逐年下滑。

4、后顾之忧——账面过高的存货,如何消化?

我们还可以看到东阿阿胶的存货账面价值从2014年开始突然快速增加,2016-2017年增长到了30亿元以上,其中主要靠原材料的增长,从2016年开始其占比基本达到了50%以上,东阿阿胶方面曾表示这是由于驴皮原料战略性储备的增加。这说明,东阿阿胶在解决原材料的来源问题时,同样在不断地大量囤积原材料。

目前,根据公司今年的半年报,东阿阿胶的账面存货已经达到历史最高价值41亿元(占公司净资产的42%)。如果想要在未来成功消化这些存货,一般来说可以通过产品降价或者花费更长得时间来实现,很明显前者不是东阿阿胶走的路,但后者也很明显会降低公司的资金使用率。

而东阿阿胶这些年放缓甚至下降的销量告诉我们,终端需求无法消化这些存货,阿胶类产品在今年前三季度销量已经下滑13%。于是这便造成了存货的堆积和存货周转率的下降(如上图),从而导致公司现金流变差。正如2018年前三季度财报显示,除了下降的营收和净利润,东阿阿胶的经营活动现金流同比减少了166.47%。

而且囤皮的方式并不能缓解解决驴皮资源短缺带来的原材料成本上涨,因为其实只是相当于趁着今年的驴皮供给更高(因为目前每年驴的数量都还将减少),把未来几年的驴皮需求集中到今年采购。这样其实有可能反而适得其反,造成总体成本提升。

总的来说,驴皮资源正在逐年减少以及驴皮价格的持续上行,的确是东阿阿胶长期提价的基础,而东阿阿胶从海外进口以及自建生产基地的方式目前也仍未能完全解决这方面的问题。同时,东阿阿胶为了解决原材料的紧缺在2015年左右便开始进行战略储备,虽然原材料储备增多,但这也使得公司存货开始大幅上涨,而且由于产品销量的缓慢上行甚至下降,便导致之后公司的库存开始滞销。

只能说,对于这样的现状,东阿阿胶任重而道远。而四季度作为阿胶的消费旺季,此时提价也的确能在一定程度上帮助东阿阿胶提高利润,以覆盖一部分此前销量下滑所带来的损失,但很明显这种方式在挑战消费者的忍受程度。