煤炭行业去产能在去年获得重要成果后,今年的兼并重组并没有停下脚步,相反管理层在多个维度进行了再提速。9月初12部位联合发布《关于进一步推进煤炭企业兼并重组转型升级的意见》,《意见》强调,推进中央专业煤炭企业重组其他涉煤中央企业所属煤矿。

以申万一级采掘下的煤炭开采37家涉煤企业统计数据发现,截止到9月13日,在剔除市盈率为负的1家企业之后,总共36家行业平均市盈率33倍(龙头个股市盈率在10倍以下),净利润同比平均增长189%。但股价却较年初至下跌了24.39%,显然基本面持续向上,股价下跌,具备了估值重构机会。

图:煤炭开采按市盈率由低到高排序

央企频繁甩卖煤矿资产

近日,北京产权交易所的公告显示,华能集团全资子公司拟以7.53亿元转让华能灵台邵寨煤业有限责任公司100%股权及相关债权。其中,该煤矿公司100%股权的挂牌价格为1元;债权账面价值13.55亿元,评估值为7.53亿元。

无独有偶,在今年的8月19日华润电力发布公告称,其在华润煤业、华润联盛、山西华润、太原华润四家公司持有的股权由国源煤炭资产管理有限公司以1元进行收购。

近期连续两起央企甩卖煤矿资产事件,正是非煤央企,前两者都是电力央企,逐步剥离煤炭资产恰恰是《意见》中所提及加速煤炭供给侧改革的一部分

笔者梳理了一下,目前涉煤的央企中除神华、中煤、国电、国投、保利外还有涉煤央企17家,其中煤电一体化涉煤企业6家:中国华能、中国大唐、中国华电、国家电投、华润集团、中铝公司,涉及煤炭产能2.1亿吨左右;其他涉煤企业11家:中国中铁、中煤科工、新兴际华、中航工业、宝钢集团、中农集团、国家电网等,共涉及煤炭产能约7000万吨。

下一步央企层面的煤炭资源整合将以中煤能源为中心围绕上述涉煤央企展开,因此预计十一家其他涉煤企业是重点标的,当然也不排除国家能源投资集团(原神华集团)继续参与央企煤炭资产的兼并重组。

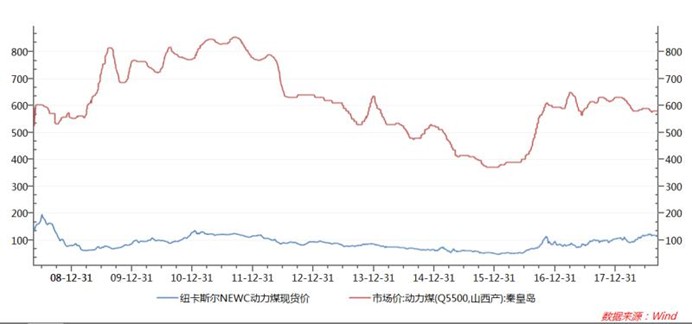

动力煤需求回升

2017 年以来,全球(特别是亚洲国家)迎来新一轮火电装机窗口期,全球煤炭需求同步上升,边际拉动上,印度、印尼、日本以及”一带一路”国家巴基斯坦等需求拉动力逐步增强。逐步成为推动国际煤价上升的主要力量。

同时主要产煤国产能出清叠加下行期投资严重不足,供给相对增量有限。在此背景下,国际煤炭价格在中国以外的亚太国家拉动下叠加国内进口需求的增加,走出了更为稳健的趋势上涨行情。

图:动力煤近10年国内与海外价格走势

本周煤价短线企稳反弹,周环比上涨2 元/吨,报收624 元/吨。产地方面,陕西榆林、山西地区受环保检查影响,区域内煤炭供应紧张,价格上涨10 元/吨;内蒙地区由于今年东北地区冬储煤采购任务繁重,在民用需求带动下,价格上涨5-10元/吨

图:动力煤价格周变动情况

煤炭板块看好估值修复

经过以上对动力煤从政策兼并重组的提速,到供给与需求的仔细梳理,我们不难发现目前煤炭板块正处在估值修复的较佳时期,动力煤板块在笔者看来最具配置价值,核心关注标的为陕西煤业与中国神华,逢低布局正当时。

陕西煤业在9月7日发布的回购公告:本次回购价格上限不超过每股10元; 拟回购股份的数量或金额:本次回购金额上限不超过50亿元; 回购期限:回购期限为自股东大会审议通过回购预案之日起六个月内。作为大比例回购的煤企典范,有望提振市场对股价的信心。

中国神华作为老牌煤炭龙头,以盈利稳健,分红稳定著称,该公司的煤炭售价又在同行中极具竞争力,远低于市场销售价格,未来即使煤炭价格下跌,所受影响也较小,而电力与铁路业务规模与盈利能力正在稳步提升,因此作为煤炭能源的龙头值得长期关注。