煤炭行業去產能在去年獲得重要成果後,今年的兼并重組並沒有停下腳步,相反管理層在多個維度進行了再提速。9月初12部位聯合發布《關於進一步推進煤炭企業兼并重組轉型升級的意見》,《意見》強調,推進中央專業煤炭企業重組其他涉煤中央企業所屬煤礦。

以申萬一級採掘下的煤炭開採37家涉煤企業統計數據發現,截止到9月13日,在剔除市盈率為負的1家企業之後,總共36家行業平均市盈率33倍(龍頭個股市盈率在10倍以下),凈利潤同比平均增長189%。但股價卻較年初至下跌了24.39%,顯然基本面持續向上,股價下跌,具備了估值重構機會。

圖:煤炭開採按市盈率由低到高排序

央企頻繁甩賣煤礦資產

近日,北京產權交易所的公告顯示,華能集團全資子公司擬以7.53億元轉讓華能靈台邵寨煤業有限責任公司100%股權及相關債權。其中,該煤礦公司100%股權的掛牌價格為1元;債權賬麵價值13.55億元,評估值為7.53億元。

無獨有偶,在今年的8月19日華潤電力發布公告稱,其在華潤煤業、華潤聯盛、山西華潤、太原華潤四家公司持有的股權由國源煤炭資產管理有限公司以1元進行收購。

近期連續兩起央企甩賣煤礦資產事件,正是非煤央企,前兩者都是電力央企,逐步剝離煤炭資產恰恰是《意見》中所提及加速煤炭供給側改革的一部分

筆者梳理了一下,目前涉煤的央企中除神華、中煤、國電、國投、保利外還有涉煤央企17家,其中煤電一體化涉煤企業6家:中國華能、中國大唐、中國華電、國家電投、華潤集團、中鋁公司,涉及煤炭產能2.1億噸左右;其他涉煤企業11家:中國中鐵、中煤科工、新興際華、中航工業、寶鋼集團、中農集團、國家電網等,共涉及煤炭產能約7000萬噸。

下一步央企層面的煤炭資源整合將以中煤能源為中心圍繞上述涉煤央企展開,因此預計十一家其他涉煤企業是重點標的,當然也不排除國家能源投資集團(原神華集團)繼續參與央企煤炭資產的兼并重組。

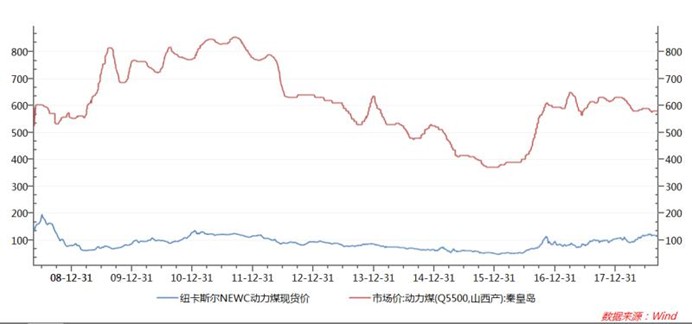

動力煤需求回升

2017 年以來,全球(特別是亞洲國家)迎來新一輪火電裝機窗口期,全球煤炭需求同步上升,邊際拉動上,印度、印尼、日本以及”一帶一路”國家巴基斯坦等需求拉動力逐步增強。逐步成為推動國際煤價上升的主要力量。

同時主要產煤國產能出清疊加下行期投資嚴重不足,供給相對增量有限。在此背景下,國際煤炭價格在中國以外的亞太國家拉動下疊加國內進口需求的增加,走出了更為穩健的趨勢上漲行情。

圖:動力煤近10年國內與海外價格走勢

本周煤價短線企穩反彈,周環比上漲2 元/噸,報收624 元/噸。產地方面,陝西榆林、山西地區受環保檢查影響,區域內煤炭供應緊張,價格上漲10 元/噸;內蒙地區由於今年東北地區冬儲煤採購任務繁重,在民用需求帶動下,價格上漲5-10元/噸

圖:動力煤價格周變動情況

煤炭板塊看好估值修復

經過以上對動力煤從政策兼并重組的提速,到供給與需求的仔細梳理,我們不難發現目前煤炭板塊正處在估值修復的較佳時期,動力煤板塊在筆者看來最具配置價值,核心關註標的為陝西煤業與中國神華,逢低布局正當時。

陝西煤業在9月7日發布的回購公告:本次回購價格上限不超過每股10元; 擬回購股份的數量或金額:本次回購金額上限不超過50億元; 回購期限:回購期限為自股東大會審議通過回購預案之日起六個月內。作為大比例回購的煤企典範,有望提振市場對股價的信心。

中國神華作為老牌煤炭龍頭,以盈利穩健,分紅穩定著稱,該公司的煤炭售價又在同行中極具競爭力,遠低於市場銷售價格,未來即使煤炭價格下跌,所受影響也較小,而電力與鐵路業務規模與盈利能力正在穩步提升,因此作為煤炭能源的龍頭值得長期關注。