鉴于股票市场和房价都处于创纪录的水平,很容易回想起大萧条,只不过是一段不愉快的回忆而已。这很容易,也就是说,除非您是在经济危机中成长的那一代人中的一员。

重要要点

- 大萧条对千禧一代产生了持久影响,包括可用工作减少,储蓄减少以及不愿购房。

- 许多千禧一代在危机最严重的时候毕业,使他们背负了高额的学生贷款债务。

- 自住房市场崩溃以来,选择购买房屋的年轻美国人数量已大大减少。

- 不愿购买房屋不仅仅是缺乏手段的问题,它还可能反映出对住房市场本身的幻想破灭,部分原因是住房危机。

对于新千年一代,那些在1981年和1996年之间出生,日期范围最近澄清由皮尤研究中心-房地产崩溃和随后的金融危机产生了深远的影响,后来还响遍了十年。

在这个时期内,这些年轻人受到了切实的影响,迫使他们艰难地度过了疲弱的就业市场,而这需要花费数年的时间才能恢复。但这也改变了人们的态度,使人们对他们的未来是否会像父母或祖父母一样美好感到悲观。

更少的工作

十年后,几乎很难回想起2008年的经济新闻有多可怕。房地产市场的突然低迷不仅动摇了房主,还动摇了大量与抵押贷款相关资产敞口巨大的华尔街公司。投资银行雷曼兄弟(Lehman Brothers)申请破产,摩根大通(JPMorgan)以低价出售了陷入困境的贝尔斯登(Bear Stearns),保险公司AIG(AIG)需要政府纾困才能维持下去。

随着越来越多的金融坏消息传出,股票市场在其2007年最高点至2009年春季期间继续下跌,其价值缩水了50%以上。溅到大街上。到2010年,随之而来的消费支出急剧减少,导致劳动力市场减少了近900万个工作岗位。

那是可怕的情况,许多“较老的”千禧一代在获得大学学位后开始寻找工作。许多人至少在一段时间内找不到工作。在住房泡沫破灭之后,尽管缺乏工作影响了劳动力的每个阶层,但年轻人受到的打击比大多数人要大。

在2007年秋季至2009年秋季之间,那些16至24岁的失业率飙升了近8个百分点,达到19%的高位。在其他年龄段,失业率略高于5%。就在大学毕业生认为他们将开始自己的职业生涯并为最终退休打下基础时,这场危机将地毯从他们脚下拉了下来。

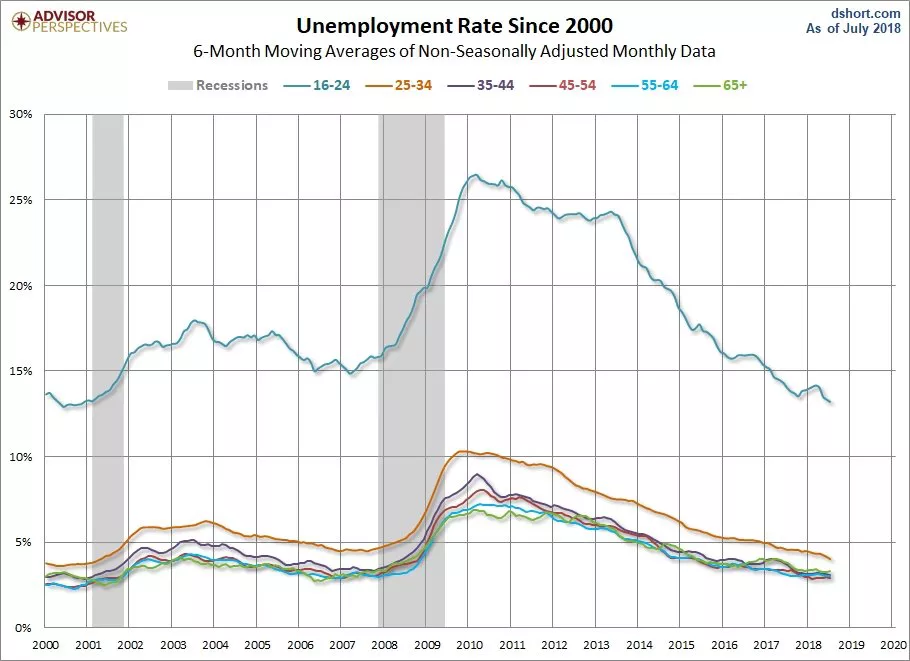

图1. 在金融危机之后,千禧一代(其中许多人刚从高中或大学毕业)的失业率比老年组的失业率急剧上升。

资料来源:顾问观点

这些毕业生离开学校时,背上了一堆学生贷款,这对他们父母这一代人来说再也不必面对。根据“学生债务计划”,2008年大约三分之二的大学生以学生贷款债务毕业,平均初始余额为23,200美元(今天甚至更高)。仅在12年之前的1996年,只有58%的借款是用来资助他们的教育的,他们的平均债务负担为13,200美元。

经济衰退以来,就业前景有所改善,但进展缓慢。如今,按季节调整的25至34岁的美国人(换句话说,正好是千禧一代中的那些人)的失业率是14.5%。

较低的储蓄

然而,在经济低迷后的那些年里努力寻找工作,再加上沉重的学生贷款法案,已经损害了这一代人积累财富的能力。

美国国家退休安全研究所(National Retirement Security)的最新报告发现,劳动力中有66%的千禧一代没有退休准备,理由是2008-2009年经济衰退后的高失业率以及工资停滞不前。根据圣路易斯联邦储备银行的数据,千禧一代的平均家庭财富比前几代同龄人少34%。这些统计数据尤其令人不安的是,这些工人中很少有人有退休金的工作,这意味着他们对筑巢蛋的需求更大。

还有证据表明,确实将钱投入401(k)的年轻美国人正在选择一种更为保守的方法,该方法几乎没有长期增长的机会。一项Bankrate的调查发现,年龄在18至37岁之间的成年人中,有30%的人认为现金是他们至少10年内不需要的金钱的最佳投资选择。在38岁以上的人群中,只有21%的人认为现金是满足长期需求的最佳选择。

一些专家认为,大萧条以及几年前互联网泡沫的破灭与这种规避风险的方法有很大关系。咨询公司沃森·怀亚特(Watson Wyatt)在有关金融危机的报告中指出:“两次经济大萧条使千禧一代无法确定自己的金融期货。”

不愿买房

股市并不是千禧一代所追求的唯一的财富增长策略。与其他年龄段的人相比,他们购买房屋的可能性也越来越小。

根据非营利组织Urban Institute的数据,在25至34岁的年龄段中,房屋拥有率比X年龄段的同龄人低8.4%。

图2. 自住房市场崩溃以来,选择购买房屋的年轻美国人数量已大大减少。数据表明,千禧一代不仅节省了较少的首付款,而且也不太可能将房地产市场视为安全的押注。

资料来源:城市研究所

当然,学生债务增加的负担,以及将婚姻推迟到成年后期的趋势,似乎会加重这种趋势。千禧一代在种族上比美国人更多样化,这一事实通常与较低的购房人数有关。但是,即使在收入很高的白人已婚夫妇中,房屋拥有率也比一两代前降低了2%至3%。

似乎不愿扎根的原因不只是缺乏手段的问题,还可能反映出对房地产市场本身的幻想破灭。城市研究所对千禧一代住房市场的分析提供了以下解释:

“婴儿潮一代和X世代将房主视为居住的地方,价值的存储和积累财富的最佳方式,但千禧一代(其成长时期发生在大萧条时期)不太可能将财富积累假设作为给定的。”

对于某些经济学家来说,这对整个经济而言并不是特别好消息。南部卫理公会大学的JH Cullum Clark认为,缺乏财富会导致创业和培养下一代工人的人数减少,这两者都可能限制长期的财务增长。

争论的焦点也许是它对千禧一代本身的伤害。那些没有足够的储蓄和投资的人会发现,在一个典型的年龄退休更加困难,而当经济再度陷入困境时,他们将有更少的资源可以利用。

在这方面,大萧条可能只是定时炸弹,被遗忘了,直到这一代人没有其他选择只能面对后果的那天。

总结

与千禧一代美国人在一生中的某个时候经历相对较长的经济稳定不同,千禧一代美国人在其成长时期受到了两次金融灾难的影响:互联网泡沫的破裂和2008年的金融危机。

这些事件仍然影响着年轻人做出重要财务决策的方式,对市场是否值得信任产生了怀疑的怀疑态度。