鑒於股票市場和房價都處於創紀錄的水平,很容易回想起大蕭條,只不過是一段不愉快的回憶而已。這很容易,也就是說,除非您是在經濟危機中成長的那一代人中的一員。

重要要點

- 大蕭條對千禧一代產生了持久影響,包括可用工作減少,儲蓄減少以及不願購房。

- 許多千禧一代在危機最嚴重的時候畢業,使他們背負了高額的學生貸款債務。

- 自住房市場崩潰以來,選擇購買房屋的年輕美國人數量已大大減少。

- 不願購買房屋不僅僅是缺乏手段的問題,它還可能反映出對住房市場本身的幻想破滅,部分原因是住房危機。

對於新千年一代,那些在1981年和1996年之間出生,日期範圍最近澄清由皮尤研究中心-房地產崩潰和隨後的金融危機產生了深遠的影響,後來還響遍了十年。

在這個時期內,這些年輕人受到了切實的影響,迫使他們艱難地度過了疲弱的就業市場,而這需要花費數年的時間才能恢復。但這也改變了人們的態度,使人們對他們的未來是否會像父母或祖父母一樣美好感到悲觀。

更少的工作

十年後,幾乎很難回想起2008年的經濟新聞有多可怕。房地產市場的突然低迷不僅動搖了房主,還動搖了大量與抵押貸款相關資產敞口巨大的華爾街公司。投資銀行雷曼兄弟(Lehman Brothers)申請破產,摩根大通(JPMorgan)以低價出售了陷入困境的貝爾斯登(Bear Stearns),保險公司AIG(AIG)需要政府紓困才能維持下去。

隨著越來越多的金融壞消息傳出,股票市場在其2007年最高點至2009年春季期間繼續下跌,其價值縮水了50%以上。濺到大街上。到2010年,隨之而來的消費支出急劇減少,導致勞動力市場減少了近900萬個工作崗位。

那是可怕的情況,許多「較老的」千禧一代在獲得大學學位後開始尋找工作。許多人至少在一段時間內找不到工作。在住房泡沫破滅之後,儘管缺乏工作影響了勞動力的每個階層,但年輕人受到的打擊比大多數人要大。

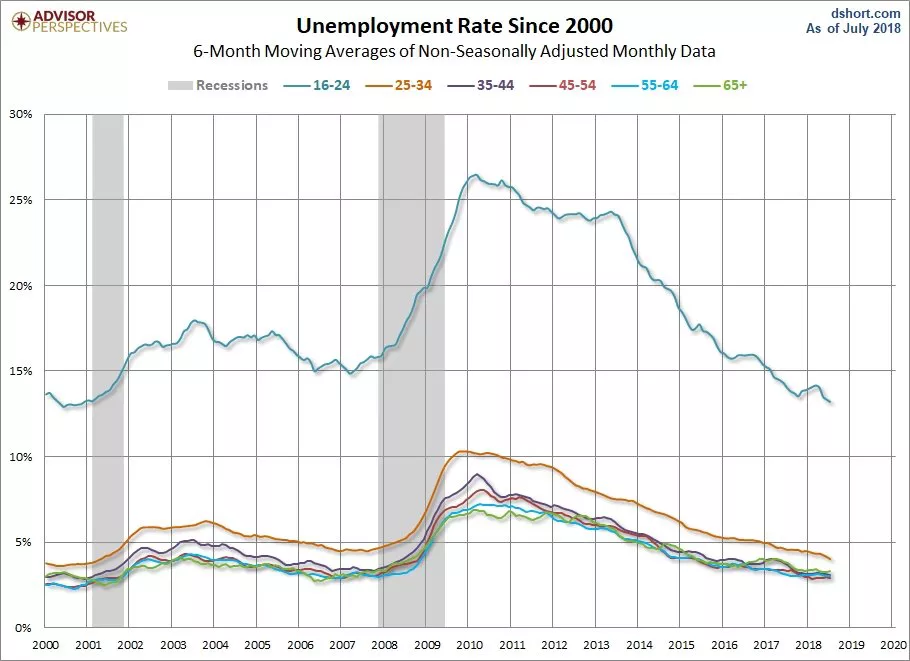

在2007年秋季至2009年秋季之間,那些16至24歲的失業率飆升了近8個百分點,達到19%的高位。在其他年齡段,失業率略高於5%。就在大學畢業生認為他們將開始自己的職業生涯並為最終退休打下基礎時,這場危機將地毯從他們腳下拉了下來。

圖1. 在金融危機之後,千禧一代(其中許多人剛從高中或大學畢業)的失業率比老年組的失業率急劇上升。

資料來源:顧問觀點

這些畢業生離開學校時,背上了一堆學生貸款,這對他們父母這一代人來說再也不必面對。根據「學生債務計劃」,2008年大約三分之二的大學生以學生貸款債務畢業,平均初始餘額為23,200美元(今天甚至更高)。僅在12年之前的1996年,只有58%的借款是用來資助他們的教育的,他們的平均債務負擔為13,200美元。

經濟衰退以來,就業前景有所改善,但進展緩慢。如今,按季節調整的25至34歲的美國人(換句話說,正好是千禧一代中的那些人)的失業率是14.5%。

較低的儲蓄

然而,在經濟低迷後的那些年裡努力尋找工作,再加上沉重的學生貸款法案,已經損害了這一代人積累財富的能力。

美國國家退休安全研究所(National Retirement Security)的最新報告發現,勞動力中有66%的千禧一代沒有退休準備,理由是2008-2009年經濟衰退後的高失業率以及工資停滯不前。根據聖路易斯聯邦儲備銀行的數據,千禧一代的平均家庭財富比前幾代同齡人少34%。這些統計數據尤其令人不安的是,這些工人中很少有人有退休金的工作,這意味著他們對築巢蛋的需求更大。

還有證據表明,確實將錢投入401(k)的年輕美國人正在選擇一種更為保守的方法,該方法幾乎沒有長期增長的機會。一項Bankrate的調查發現,年齡在18至37歲之間的成年人中,有30%的人認為現金是他們至少10年內不需要的金錢的最佳投資選擇。在38歲以上的人群中,只有21%的人認為現金是滿足長期需求的最佳選擇。

一些專家認為,大蕭條以及幾年前網際網路泡沫的破滅與這種規避風險的方法有很大關係。諮詢公司沃森·懷亞特(Watson Wyatt)在有關金融危機的報告中指出:「兩次經濟大蕭條使千禧一代無法確定自己的金融期貨。」

不願買房

股市並不是千禧一代所追求的唯一的財富增長策略。與其他年齡段的人相比,他們購買房屋的可能性也越來越小。

根據非營利組織Urban Institute的數據,在25至34歲的年齡段中,房屋擁有率比X年齡段的同齡人低8.4%。

圖2. 自住房市場崩潰以來,選擇購買房屋的年輕美國人數量已大大減少。數據表明,千禧一代不僅節省了較少的首付款,而且也不太可能將房地產市場視為安全的押注。

資料來源:城市研究所

當然,學生債務增加的負擔,以及將婚姻推遲到成年後期的趨勢,似乎會加重這種趨勢。千禧一代在種族上比美國人更多樣化,這一事實通常與較低的購房人數有關。但是,即使在收入很高的白人已婚夫婦中,房屋擁有率也比一兩代前降低了2%至3%。

似乎不願紮根的原因不只是缺乏手段的問題,還可能反映出對房地產市場本身的幻想破滅。城市研究所對千禧一代住房市場的分析提供了以下解釋:

「嬰兒潮一代和X世代將房主視為居住的地方,價值的存儲和積累財富的最佳方式,但千禧一代(其成長時期發生在大蕭條時期)不太可能將財富積累假設作為給定的。」

對於某些經濟學家來說,這對整個經濟而言並不是特別好消息。南部衛理公會大學的JH Cullum Clark認為,缺乏財富會導致創業和培養下一代工人的人數減少,這兩者都可能限制長期的財務增長。

爭論的焦點也許是它對千禧一代本身的傷害。那些沒有足夠的儲蓄和投資的人會發現,在一個典型的年齡退休更加困難,而當經濟再度陷入困境時,他們將有更少的資源可以利用。

在這方面,大蕭條可能只是定時炸彈,被遺忘了,直到這一代人沒有其他選擇只能面對後果的那天。

底線

與千禧一代美國人在一生中的某個時候經歷相對較長的經濟穩定不同,千禧一代美國人在其成長時期受到了兩次金融災難的影響:網際網路泡沫的破裂和2008年的金融危機。

這些事件仍然影響著年輕人做出重要財務決策的方式,對市場是否值得信任產生了懷疑的懷疑態度。