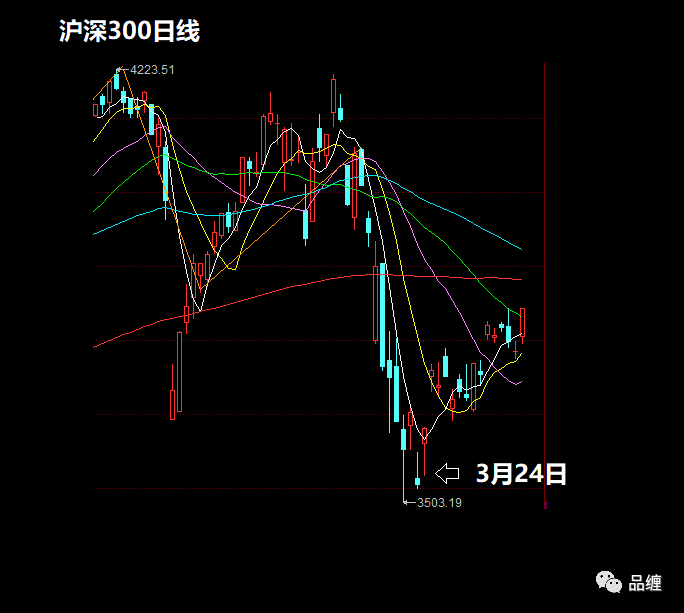

根据被套期资产或资产组合,有许多有效的对冲策略可以降低市场风险。三个受欢迎的是投资组合构建,期权和波动率指标。

现代投资组合理论

其中一个主要工具是 现代投资组合理论(MPT),它使用多元化来创建减少波动性的资产组。MPT使用统计测量来确定预定风险量的预期回报量的有效边界。该理论检验了不同资产之间的相关性以及资产的波动性,以创建最佳投资组合。许多金融机构在其风险管理实践中使用了MPT 。有效前沿是风险和收益之间的曲线线性关系。投资者将有不同的风险承受能力,MPT可以协助为该特定投资者选择投资组合。

期权

期权是另一个强大的工具。寻求以合理的流动性对冲个股的投资者通常可以购买看跌期权以防止下行风险。随着基础证券的价格下降,增加价值。这种方法的主要缺点是购买看跌期权的溢价。买入的期权 随着时间的推移而衰减,并且随着它们走向到期而失去价值。垂直点差可以减少花费的保费金额,但它们会限制保护金额。该策略仅保护个人股票,拥有多元化股票的投资者无法对冲每个股票头寸。

想要对冲更大,多元化股票组合的投资者可以使用指数期权。指数期权跟踪较大的股票市场指数,如标准普尔500指数和纳斯达克指数。这些基础广泛的指数涵盖了许多部门,是整体经济的良好衡量指标。股票倾向于相关; 它们通常朝同一方向移动,特别是在波动性较高的时候。投资者可以通过指数的看跌期权来对冲,以最大限度地降低风险。熊市点差是一种可能将风险降至最低的策略。虽然这种保护仍然会花费投资者的资金,但指数看跌期权可以为更多的行业和公司提供保护。

波动率指数指标

投资者也可以使用波动率指数(VIX)指标进行套期保值。VIX指数衡量的隐含波动率在资金 要求,并提出在S&P 500指数。它通常被称为恐惧指标,因为VIX在波动性增加期间上升。通常,低于20的水平表示低波动性,而30的水平表示非常不稳定。有交易所交易基金(ETF)跟踪VIX。投资者可以利用ETF股份或期权,以做多的VIX为特定波动的对冲。

当然,虽然这些工具肯定很强大,但它们无法降低所有风险。