在當今技術日新月異的時代,數字化幾乎不被視為與眾不同的因素。您可能會在線銷售產品,其他所有人也是如此。

那麼,為什麼HDFC人壽保險有限公司對基於技術的保險投身於投資者和分析師呢?該股票周四上漲了近2%,並在2019年迄今實現了令人印象深刻的51%的上漲。

本周早些時候,這家保險公司草擬了一份演示文稿,展示了其自己的數字平台以及與他人的合作如何使其吸引更多的客戶。它在演講中說:「儘管到目前為止,我們已經投入了大量的管理帶寬和資源,但我們強烈意識到有必要繼續投資,並以技術為主要差異,繼續走這種不斷發展的道路。」

但是,除非在實際獲利能力指標中看到進展,否則投資者應避免使用這種數字對話來增加本已昂貴的股票的泡沫。公平地說,HDFC Life的盈利能力遠遠優於行業。這及其強勁的增長記錄足以支撐估值。

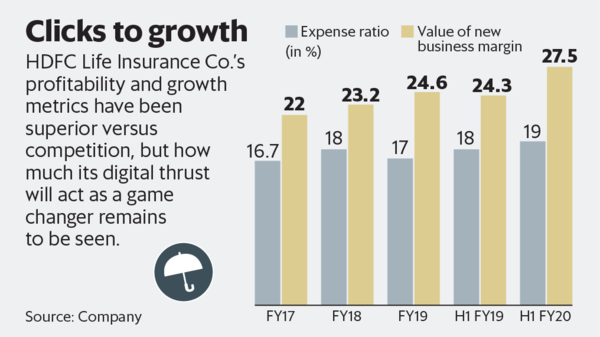

保險公司的新業務利潤率從19財年上半年的24.3%增長到20財年上半年的27.5%。 2017財年和20財年之間,新業務保費的增長僅實現了跨越式增長。但是,其21財年估計內含價值的四倍以上的倍數捕獲了所有這些,甚至更多。正如Motilal Oswal Financial Services Ltd的分析師所說:「儘管我們對該公司持樂觀態度,但過去一年強勁的49%的股票收益率意味著我們目標價的上漲空間有限。」

當然,只有在網上或通過手機銷售時,才能更快地將千禧一代與保險掛鉤。即使這樣,該過程也很難與競爭者區分開。

目前,分析人士相信,HDFC Life將基於其基於技術的服務而在競爭中處於優勢。但作為Jefferies India Pvt。 Ltd指出,盈利能力還需要正確定價。 「此外,獲利的關鍵還需要在風險定價與以客戶為中心之間取得平衡,並與監管機構保持一致,以逐步轉向數字化保險。」

另一個需要監控的因素是數字化帶來的成本節省。到目前為止,營業費用佔總保費的比例只是增加了。在20財年的前六個月,營業費用比率為19%,高於去年同期的18%。數字化的有益效果在費用上也應顯而易見。在此之前,HDFC Life投資者會更好地保持對股票的熱愛。