在当今技术日新月异的时代,数字化几乎不被视为与众不同的因素。您可能会在线销售产品,其他所有人也是如此。

那么,为什么HDFC人寿保险有限公司对基于技术的保险投身于投资者和分析师呢?该股票周四上涨了近2%,并在2019年迄今实现了令人印象深刻的51%的上涨。

本周早些时候,这家保险公司草拟了一份演示文稿,展示了其自己的数字平台以及与他人的合作如何使其吸引更多的客户。它在演讲中说:“尽管到目前为止,我们已经投入了大量的管理带宽和资源,但我们强烈意识到有必要继续投资,并以技术为主要差异,继续走这种不断发展的道路。”

但是,除非在实际获利能力指标中看到进展,否则投资者应避免使用这种数字对话来增加本已昂贵的股票的泡沫。公平地说,HDFC Life的盈利能力远远优于行业。这及其强劲的增长记录足以支撑估值。

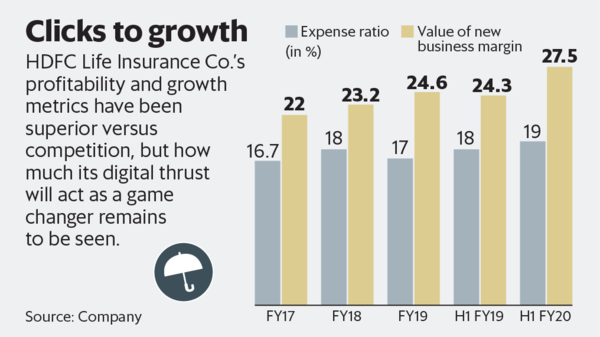

保险公司的新业务利润率从19财年上半年的24.3%增长到20财年上半年的27.5%。 2017财年和20财年之间,新业务保费的增长仅实现了跨越式增长。但是,其21财年估计内含价值的四倍以上的倍数捕获了所有这些,甚至更多。正如Motilal Oswal Financial Services Ltd的分析师所说:“尽管我们对该公司持乐观态度,但过去一年强劲的49%的股票收益率意味着我们目标价的上涨空间有限。”

当然,只有在网上或通过手机销售时,才能更快地将千禧一代与保险挂钩。即使这样,该过程也很难与竞争者区分开。

目前,分析人士相信,HDFC Life将基于其基于技术的服务而在竞争中处于优势。但作为Jefferies India Pvt。 Ltd指出,盈利能力还需要正确定价。 “此外,获利的关键还需要在风险定价与以客户为中心之间取得平衡,并与监管机构保持一致,以逐步转向数字化保险。”

另一个需要监控的因素是数字化带来的成本节省。到目前为止,营业费用占总保费的比例只是增加了。在20财年的前六个月,营业费用比率为19%,高于去年同期的18%。数字化的有益效果在费用上也应显而易见。在此之前,HDFC Life投资者会更好地保持对股票的热爱。