一直以來,A股投資者對於北上資金的流向都十分重視,因北上資金經常「高拋低吸」,賦予其「聰明資金」的美譽。殊不知,自開通互通資金機制以來,從A股流入港股的資金量就長期超過從港股流入A股的資金總額。可以說,南下資金對港股的影響要遠大於北上資金對A股的影響。

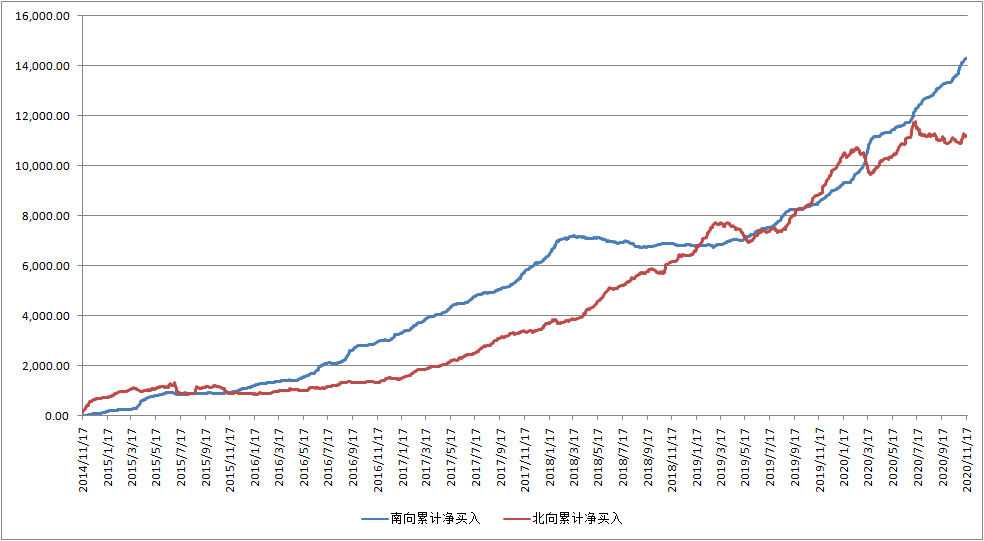

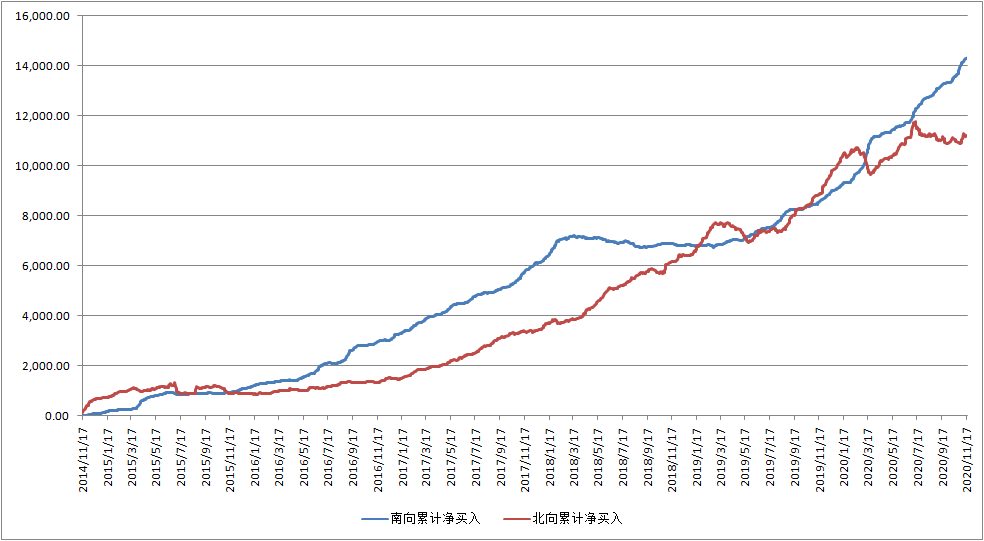

如果把南下資金的累計凈流入金額與北上資金放在同一個圖中,可以看到,除了剛開始的一年,其餘大部分時間,南下資金的流入規模都要明顯超過北上資金。從圖中,我們可以看到的一個鮮明特點是:北上資金經常做波段,有高拋低吸操作,而南下資金則基本上時一路「買買買」!

比如,最近兩年來,北上資金就做過三次明顯的高拋低吸。從減倉時間來看:第一次是2019年2月底3月初,第二次是今年2月中旬,第三次是今年7月初,這三次基本都對應了A股市場的高點。目前北上資金已開始重新買入。

反觀南下資金,除2018年3月到2019年3月,有一年時間的橫盤外,其他時間都呈現非常強勁的凈買入。尤其是2019年3月至今,南下資金流入港股的累計金額從7000億元(人民幣),增加至14300億元,增幅超過一倍。對於這期間,港股的走勢可以發現,南下資金的操作策略是——越跌越買!2019年3月,恒生指數還在29000點附近,而本周五收盤,僅有26425.57點,差不多下跌了10%。今年2月新冠疫情剛剛爆發期間,恒生指數一度從29000點跌至21100點附近,跌幅近30%,而這期間(1月20日-3月19日)南下資金火力全開,凈流入金額超過1500億元。

從南下資金青睞的股票來看,風格也非常鮮明,基本上可以歸為兩類:

一是A股所稀缺的品種,如網際網路及一些細分行業的龍頭。其中,南下資金持有騰訊控股(0700.HK)接近4億股,市值2282億港元,高居南下資金持股市值的榜首;南下資金在美團(3690.HK)、小米集團(1810.HK)等網際網路龍頭上也投入重金,持股市值分別為1115.41億港元和603.86億港元,排名前10。而吉利汽車(0175.HK)、中芯國際(0981.HK)、安踏體育(2020.HK)都是各自細分行業的龍頭,並且是A股市場所稀缺的品種。此外,電子煙龍頭思摩爾國際(6969.HK)自8月20日納入港股通以來,就持續獲得南下資金的追捧,短短60多個交易日,南下資金的持股市值就超過了156億港元。

數據來源:Wind

南下資金大量買入的另一類品種為相對A股市場折價幅度較大的H股,這其中尤以金融股為最。在南下資金持股市值前10名中,建設銀行(0939.HK)和工商銀行(1398.HK)就高居第2和第3位,持股市值分別為1604.92億港元和1154.21億港元,其中,南下資金持有工商銀行的數量已佔到其港股總股本的28.91%。

從持股佔比這個角度來看,南下資金對摺價A股的喜好更是一目了然。比如,南下資金持有贛鋒鋰業(1772.HK)13557.20萬股,占其港股總股本的56.44%,也就是說有一半以上的港股都被南下資金買走了,最新收盤價顯示,贛鋒鋰業港股較A股折價30%。而南下資金持股比例超過42%的華能國際(0902.HK)、華電國際(1071.HK)比A股都便宜了一半。

買得便宜的一個直接好處是,能夠獲得比A股高得多的股息率。比如上文提及的華電國際,港股的股息率就可以達到7.8%,遠高於A股。而建設銀行、工商銀行港股的股息率也都在6%左右,農業銀行(1288.HK)和中國銀行(3988.HK)甚至超過了7%。這或許就是內地保險資金持續買入的一個重要原因,工商銀行三季報就顯示,中國人壽新晉成為其第7大股東,持有工商銀行H股41.34億股。

長期以來,香港股市都是一個典型的離岸金融市場,定價權主要由外資所掌控,造成大批知名度不高的中小型公司被邊緣化。隨著內地赴港上市公司的增多,港股市場內地公司的比例大幅提高,香港股市已經成為中國資產重要上市地。而互通資金制度的實施則成為改變港股市場估值體系的一個重要契機,南下資金持續流入,為港股帶來的不僅是資金,更是投資理念的變革,畢竟內地資金更了解內地資產,港股市場的定價權被外資掌控的局面必將發生重大改變。