一直以来,A股投资者对于北上资金的流向都十分重视,因北上资金经常“高抛低吸”,赋予其“聪明资金”的美誉。殊不知,自开通互通资金机制以来,从A股流入港股的资金量就长期超过从港股流入A股的资金总额。可以说,南下资金对港股的影响要远大于北上资金对A股的影响。

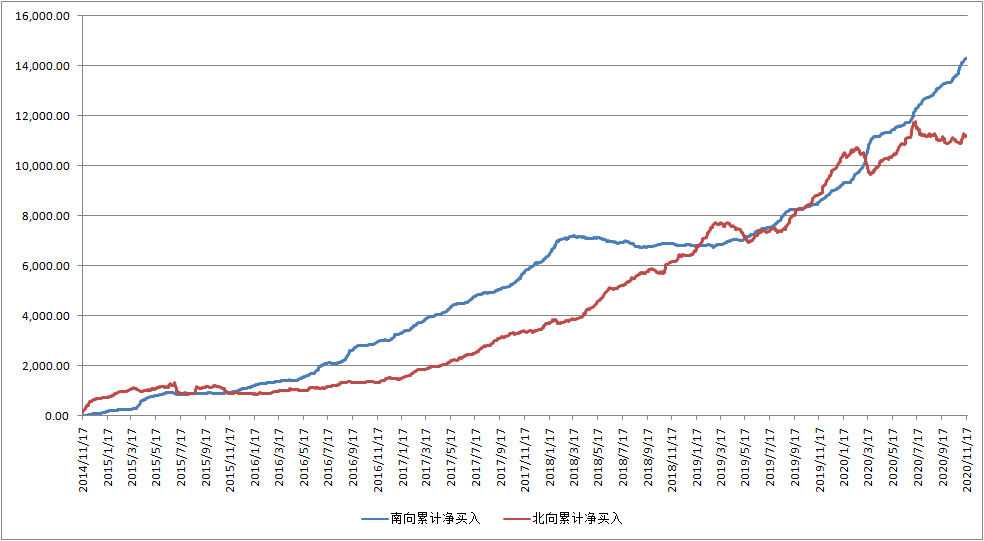

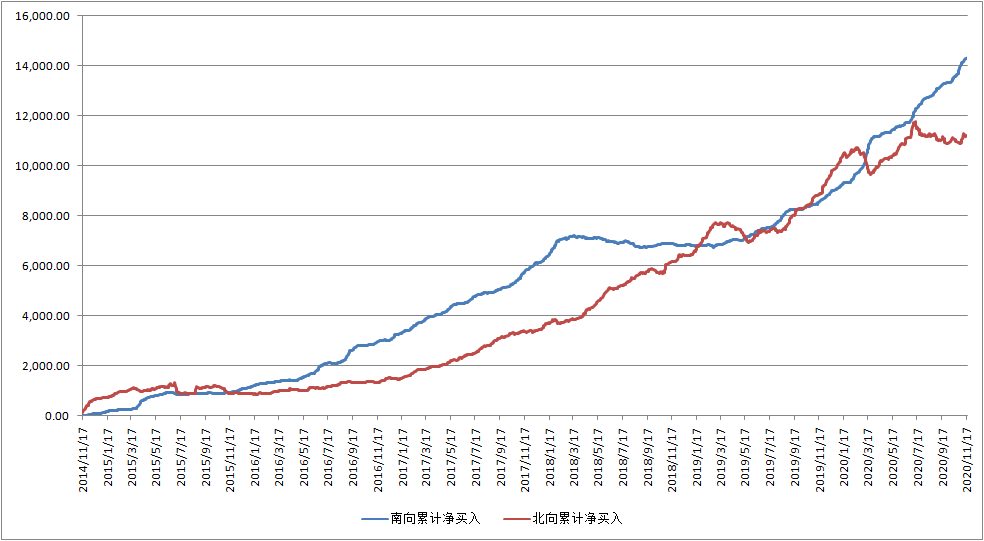

如果把南下资金的累计净流入金额与北上资金放在同一个图中,可以看到,除了刚开始的一年,其余大部分时间,南下资金的流入规模都要明显超过北上资金。从图中,我们可以看到的一个鲜明特点是:北上资金经常做波段,有高抛低吸操作,而南下资金则基本上时一路“买买买”!

比如,最近两年来,北上资金就做过三次明显的高抛低吸。从减仓时间来看:第一次是2019年2月底3月初,第二次是今年2月中旬,第三次是今年7月初,这三次基本都对应了A股市场的高点。目前北上资金已开始重新买入。

反观南下资金,除2018年3月到2019年3月,有一年时间的横盘外,其他时间都呈现非常强劲的净买入。尤其是2019年3月至今,南下资金流入港股的累计金额从7000亿元(人民币),增加至14300亿元,增幅超过一倍。对于这期间,港股的走势可以发现,南下资金的操作策略是——越跌越买!2019年3月,恒生指数还在29000点附近,而本周五收盘,仅有26425.57点,差不多下跌了10%。今年2月新冠疫情刚刚爆发期间,恒生指数一度从29000点跌至21100点附近,跌幅近30%,而这期间(1月20日-3月19日)南下资金火力全开,净流入金额超过1500亿元。

从南下资金青睐的股票来看,风格也非常鲜明,基本上可以归为两类:

一是A股所稀缺的品种,如互联网及一些细分行业的龙头。其中,南下资金持有腾讯控股(0700.HK)接近4亿股,市值2282亿港元,高居南下资金持股市值的榜首;南下资金在美团(3690.HK)、小米集团(1810.HK)等互联网龙头上也投入重金,持股市值分别为1115.41亿港元和603.86亿港元,排名前10。而吉利汽车(0175.HK)、中芯国际(0981.HK)、安踏体育(2020.HK)都是各自细分行业的龙头,并且是A股市场所稀缺的品种。此外,电子烟龙头思摩尔国际(6969.HK)自8月20日纳入港股通以来,就持续获得南下资金的追捧,短短60多个交易日,南下资金的持股市值就超过了156亿港元。

数据来源:Wind

南下资金大量买入的另一类品种为相对A股市场折价幅度较大的H股,这其中尤以金融股为最。在南下资金持股市值前10名中,建设银行(0939.HK)和工商银行(1398.HK)就高居第2和第3位,持股市值分别为1604.92亿港元和1154.21亿港元,其中,南下资金持有工商银行的数量已占到其港股总股本的28.91%。

从持股占比这个角度来看,南下资金对折价A股的喜好更是一目了然。比如,南下资金持有赣锋锂业(1772.HK)13557.20万股,占其港股总股本的56.44%,也就是说有一半以上的港股都被南下资金买走了,最新收盘价显示,赣锋锂业港股较A股折价30%。而南下资金持股比例超过42%的华能国际(0902.HK)、华电国际(1071.HK)比A股都便宜了一半。

买得便宜的一个直接好处是,能够获得比A股高得多的股息率。比如上文提及的华电国际,港股的股息率就可以达到7.8%,远高于A股。而建设银行、工商银行港股的股息率也都在6%左右,农业银行(1288.HK)和中国银行(3988.HK)甚至超过了7%。这或许就是内地保险资金持续买入的一个重要原因,工商银行三季报就显示,中国人寿新晋成为其第7大股东,持有工商银行H股41.34亿股。

长期以来,香港股市都是一个典型的离岸金融市场,定价权主要由外资所掌控,造成大批知名度不高的中小型公司被边缘化。随着内地赴港上市公司的增多,港股市场内地公司的比例大幅提高,香港股市已经成为中国资产重要上市地。而互通资金制度的实施则成为改变港股市场估值体系的一个重要契机,南下资金持续流入,为港股带来的不仅是资金,更是投资理念的变革,毕竟内地资金更了解内地资产,港股市场的定价权被外资掌控的局面必将发生重大改变。