特約 | 朱帆

臨近2020年末尾,回眸全年表現,受到公共衛生事件帶來的全球股市大幅下跌回調引發的共振效應,以及中美貿易的持續摩擦、美國大選的高度不確定性、公共衛生事件持續發酵引發的經濟活動「間歇性休克」,港股市場全年呈現震蕩行情。

提到港股市場,可能普通投資者馬上會想到騰訊、美團、京東等國內網際網路龍頭公司,恆大、碧桂園等內地房企,建行、平安等兩地上市的國企藍籌品種,以上種類公司持續吸引著投資者關注的目光。

但值得注意的是,隨著香港市場新經濟浪潮風起雲湧,筆者認為2021年香港股市的一大新看點或在SaaS類的公司身上。在這個細分領域中,會持續湧現出包括通用管理型的SaaS公司、垂直行業整合型的SaaS公司等一眾細分賽道的領頭羊,無論在業務收入規模、產品矩陣布局還是客戶生態結構都呈現快速增長的趨勢。

基礎改革紅利持續釋放

港股或將迎來「復甦」下的戴維斯雙擊

目前,在多方事件影響下,中國經濟已率先企穩,M2增速和名義GDP增速的剪刀差已達到10%。而拜登上台後面對的最重要的問題是疫情的防治和疫後美國的經濟復甦,致使中美短期的博弈氛圍可能得到一定程度上的緩和。

近期,我們也看到多家全球頂尖的疫苗公司都公布新一期的臨床測試結果,整體效果治癒療效普遍高於9成,所以可以預期的是,疫苗的推出接種可能比大家想像的更快,有望帶動全球,尤其是歐美地區2021年中後期重新進入復甦通道,全球資產再配置有望啟動。

在全球價值重估的趨勢下,中國優質資產的高性價比進一步凸顯,有望吸引國內外資金配置。對於香港市場而言,更高的投資安全邊際,持續優化的股票供給和中概股的回歸上市,內地資金趨勢性增配香港市場以及低利率環境都為投資港股提高了邊際上的上漲動力。

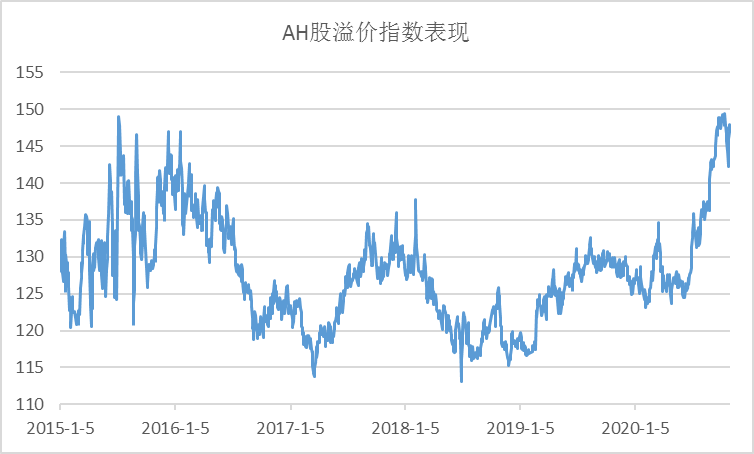

就當下而言,自6月以來,AH溢價指數快速攀升,10月初沖高至149.28,目前,AH溢價逐步擴大創5年來新高,多個板塊處於「非理性」的估值狀態,其實也進一步顯示出香港市場投資性價比。比如金融板塊中,當前券商、保險、銀行的溢價率分別達到110%、113%、37%,相比6月初分別提升了20-30%的水平,直接導致了AH溢價的快速擴張。另外,港口海運、鋼鐵、有色金屬、高速以及航空等板塊整體AH溢價處於較高水平。這些低估值板塊中的很多公司,未來存在潛在「經濟復甦」帶來的業績彈性回升和估值重估的雙重機會。

數據來源:Wind、德邦基金,截至2020年10月30日

新經濟下的龍頭企業

美團、騰訊等公司具備長期高度配置價值

說起港股投資,近年來市場最關注的還是像騰訊、美團這樣的新經濟龍頭企業。目前國內經濟正處於由老轉新的增長結構轉型的過程中,新經濟將成為未來很長一段時間內發展的主要驅動力,而相關行業的龍頭公司已經在新賽道中保持了高度核心競爭力,具備持續超越行業平均發展水平的能力。

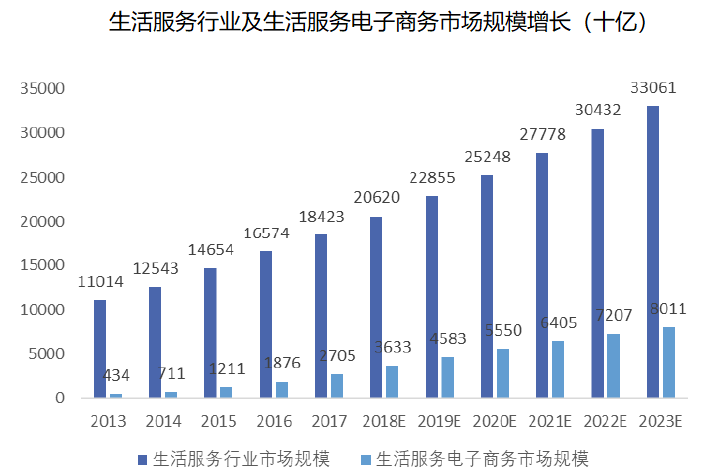

美團是國內最大的本地生活服務類電子商務公司,業務涵蓋餐飲、外賣、酒店、旅行、出行等多個種類。最近又新加入本地生活服務行業,通過餐飲外賣、本地商超、同城配送等業務協同效應,極大拓展了消費場景。預計到2023年生活服務行業市場規模預計達到33萬億,其中生活服務電子商務市場規模預計有望超過8萬億。

從目前已有業務看美團未來的空間,以配送為載體的餐飲配送、非餐即時配送和生鮮配送將成為新的增長引擎,這可能會改變一部分傳統電商消費者的消費習慣,將原來1-5天配送周期縮短到0.5-1小時。同時也改變一部分在大型超市購物人的消費習慣,無需線下購物消費,線上下單能滿足所有需求。

數據來源:Wind、美團招股說明書

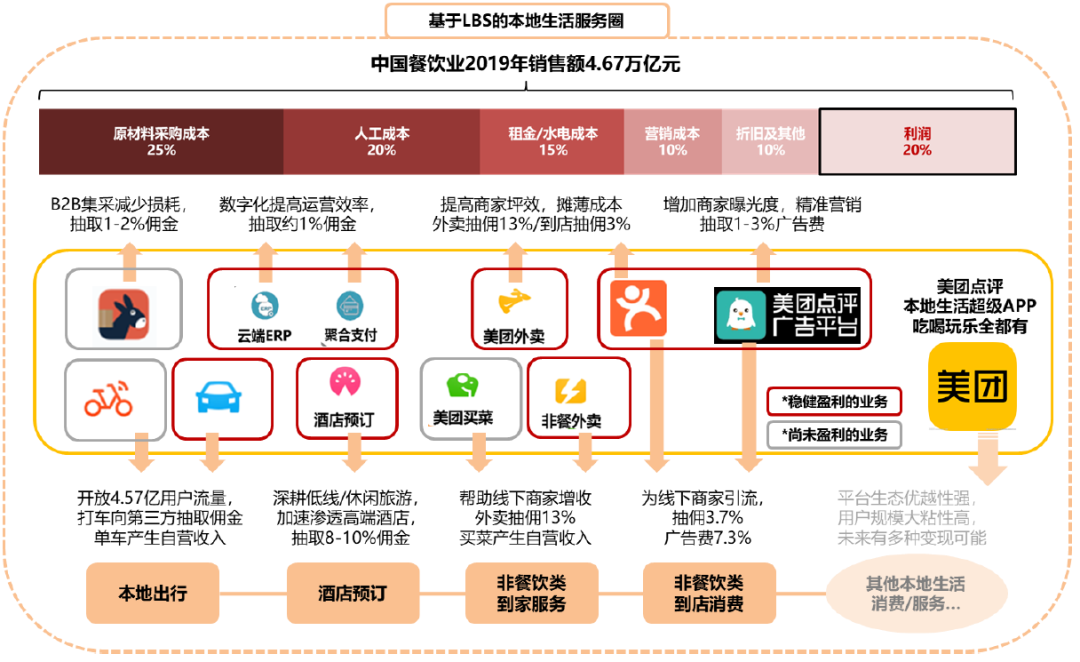

美團作為做大的行業玩家之一,擁有超過125萬的日活騎手,4.5億的年度交易用戶,業務覆蓋超過2800個縣市區,種種優勢都有望成為公司征戰本地生活服務的核心競爭力。目前新零售競爭格局相對激烈,且「入口+流量+場景、供應鏈+配送」模式不盡相同,但美團無論在資本實力、業務基礎還是持續拓展能力都具備非常強的實力。

數據來源:Wind、美團公司公告、中泰證券研究所

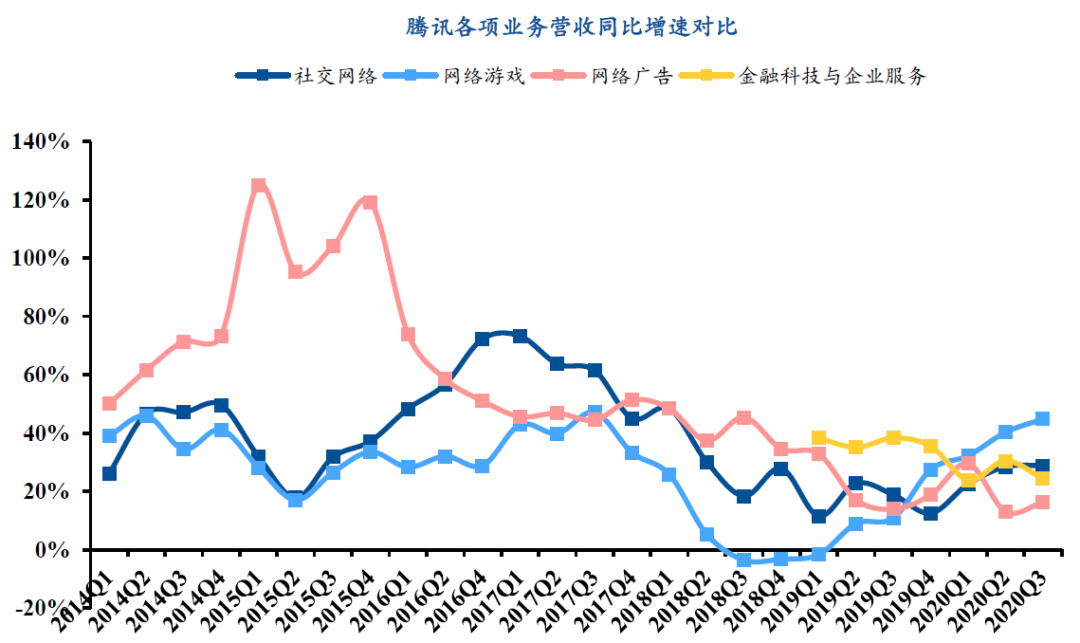

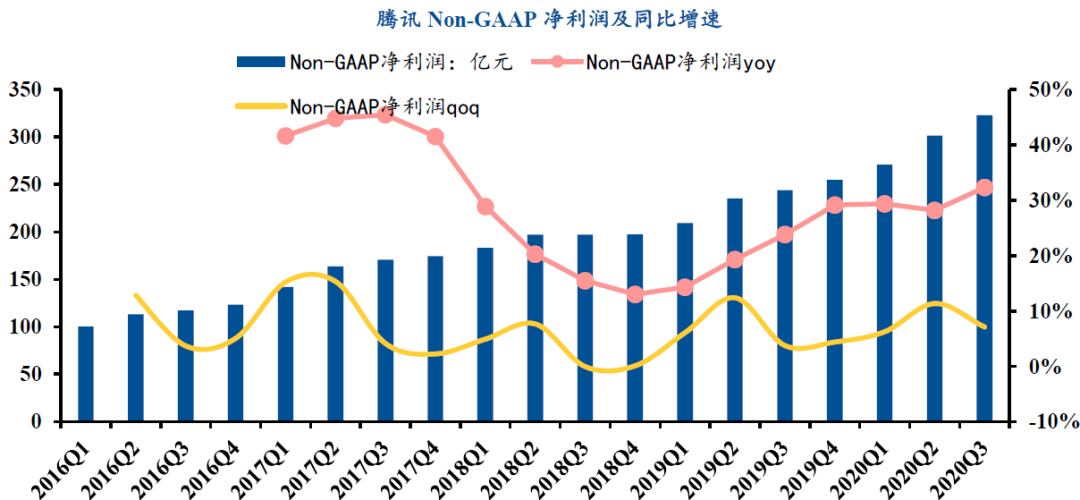

騰訊是國內最大的網際網路科技巨頭,目前在遊戲、金融服務、社交增值3大領域都具備明顯的龍頭地位。微信、QQ月活用戶數分別超過12億、6.5億,並且微信的流量變現能力還處於初期階段,包括公眾號、小程序、視頻號、小商店、直播等將大大提高用戶使用微信的時長,提升微信的變現能力。遊戲業務作為公司的老本行,擁有絕對領先的遊戲分發平台和用戶拓展能力,並且無論在自研發開還是投資優質遊戲企業,騰訊絕對擁有最重的話語權,持有全球大部分優質的遊戲公司的股權,形成遊戲全球化的聯動能力。

不僅如此,騰訊在音樂、直播、視頻、文學等子領域打造了泛娛樂大產業圈,強化IP價值觀與文化價值的承載,以「科技+內容」推動更高效的數字文化生產和IP構建,持續創造跨平台多領域的商業拓展模式。

另外,生鮮超市無疑是疫情後消費零售行業的新亮點,而傳統可選消費領域又持續受益於國內龐大的人口基數,消費下個階段是內循環的重要動力,隨之誕生的就是新商業模式創新無窮想像空間。

儘管騰訊作為網際網路公司,但一直保持著長足的投資眼光,從過往的科技領域一直拓展到消費領域,投資了包括步步高、永輝、萬達、誼品生鮮、興盛優選、喜茶、Tims咖啡、妍麗等眾多消費型企業,持續布局智慧零售戰略、大消費賽道。所以對於騰訊而言,公司的創新創造能力已經不僅限於科技領域,未來的空間會更大。

數據來源:Wind,截至2020年3季末

明年香港市場的新機會或在SaaS型公司上

香港市場過去可以說是在「風雨」中前行,港股市場一度成為全球估值窪地,低人氣、低賺錢效應導致市場投資熱情遠不及A股市場和其他海外主流市場。

但這幾年,香港市場制度紅利釋放和長期流動性、融資能力改善的改革決心始終未變。其實,無論是香港證監會還是港交所,亦或者頂層的政府管理職能機構都在這幾年反思香港市場化地位的長期出路。

從港交所的動作來看,為了營造出更舒服的投資環境和引入國際化機制也是進行了歷史性的改革。包括MSCI亞洲系列指數產品的落戶香港、港交所大刀闊斧的深化改革迎接眾多「中概股」的二次上市、香港證監會強化監管力度完善制度基礎、恒生指數大變革納入同股不同權公司及第二上市公司選股範疇等一系列的標誌性事件,不僅為港股市場注入了更多的活力和多元化投資渠道,也為香港作為國際金融中心的實力和潛力增加了砝碼。

中概股的長期回歸路徑釋放,阿里、小米等「新經濟」公司納入恆指成分股,恒生科技指數的創立等等,其實都在演繹港股生態的變遷。在這個過程中,我們已經看到很多具備創新精神、核心製造能力、品牌管理能力的公司都紛紛踏足香港市場,其中包含了許多科技型公司,創新醫藥、醫療器械型公司,可選消費型公司,高端裝備製造型公司等。

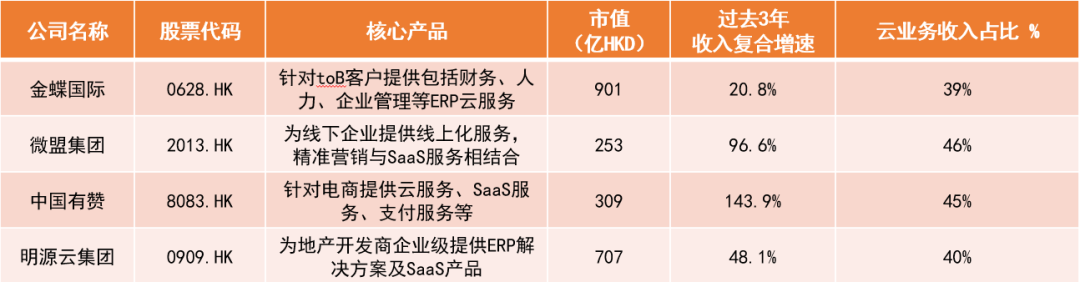

香港在上市制度規範性、融資便利性等優勢依舊明顯,會越來越多的吸引我們身邊的「耳熟能詳」的、「小而美」的公司上市,極大豐富了港股長期可投資範圍。具體來說,比如一些SaaS型的公司,將持續受益於辦公效率、管理效率的提升所帶來的軟體服務設計。在過去的粗放式發展過程中,中國勞動報酬比例長期過低,未來向高收入水平發展中,中國必須拋棄傳統的粗放式發展方式,依靠轉型升級來發展經濟,而勞動力報酬占國民經濟的比重也會不斷上升,從而倒逼企業不斷提升人效。所有效率提升背後都需要強大的軟體工具的支撐,從而帶動中國企業軟體產業迎來黃金髮展期。

而在這個細分領域中,會持續湧現出包括通用管理型的SaaS公司、垂直行業整合型的SaaS公司等一眾細分賽道的領頭羊,無論在業務收入規模、產品矩陣布局還是客戶生態結構都呈現快速增長的趨勢。這些「小而美」的公司有機會在行業和公司爆發的機遇下脫穎而出。我們覺得,包括醫藥、科技、新能源、消費等領域都存在這些「由小變大」、「細分龍頭」持續成長的機會。

(作者系德邦基金海外與組合投資部業務董事,文中觀點僅代表作者個人,不代表《紅周刊》立場,提及個股僅做舉例分析,不做投資建議。)