特约 | 朱帆

临近2020年末尾,回眸全年表现,受到公共卫生事件带来的全球股市大幅下跌回调引发的共振效应,以及中美贸易的持续摩擦、美国大选的高度不确定性、公共卫生事件持续发酵引发的经济活动“间歇性休克”,港股市场全年呈现震荡行情。

提到港股市场,可能普通投资者马上会想到腾讯、美团、京东等国内互联网龙头公司,恒大、碧桂园等内地房企,建行、平安等两地上市的国企蓝筹品种,以上种类公司持续吸引着投资者关注的目光。

但值得注意的是,随着香港市场新经济浪潮风起云涌,笔者认为2021年香港股市的一大新看点或在SaaS类的公司身上。在这个细分领域中,会持续涌现出包括通用管理型的SaaS公司、垂直行业整合型的SaaS公司等一众细分赛道的领头羊,无论在业务收入规模、产品矩阵布局还是客户生态结构都呈现快速增长的趋势。

基础改革红利持续释放

港股或将迎来“复苏”下的戴维斯双击

目前,在多方事件影响下,中国经济已率先企稳,M2增速和名义GDP增速的剪刀差已达到10%。而拜登上台后面对的最重要的问题是疫情的防治和疫后美国的经济复苏,致使中美短期的博弈氛围可能得到一定程度上的缓和。

近期,我们也看到多家全球顶尖的疫苗公司都公布新一期的临床测试结果,整体效果治愈疗效普遍高于9成,所以可以预期的是,疫苗的推出接种可能比大家想象的更快,有望带动全球,尤其是欧美地区2021年中后期重新进入复苏通道,全球资产再配置有望启动。

在全球价值重估的趋势下,中国优质资产的高性价比进一步凸显,有望吸引国内外资金配置。对于香港市场而言,更高的投资安全边际,持续优化的股票供给和中概股的回归上市,内地资金趋势性增配香港市场以及低利率环境都为投资港股提高了边际上的上涨动力。

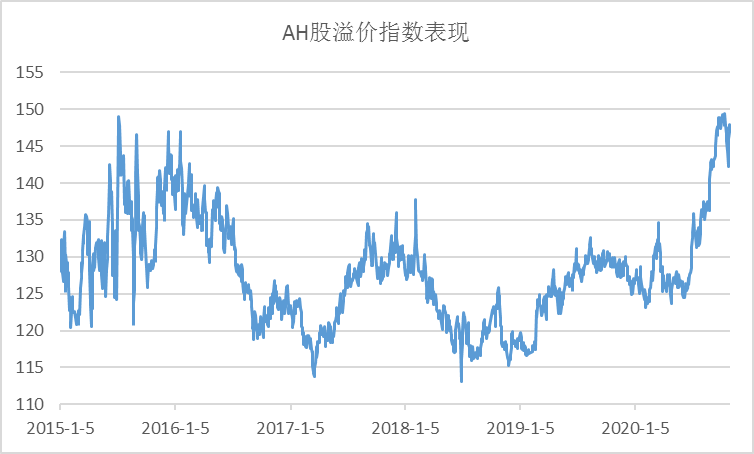

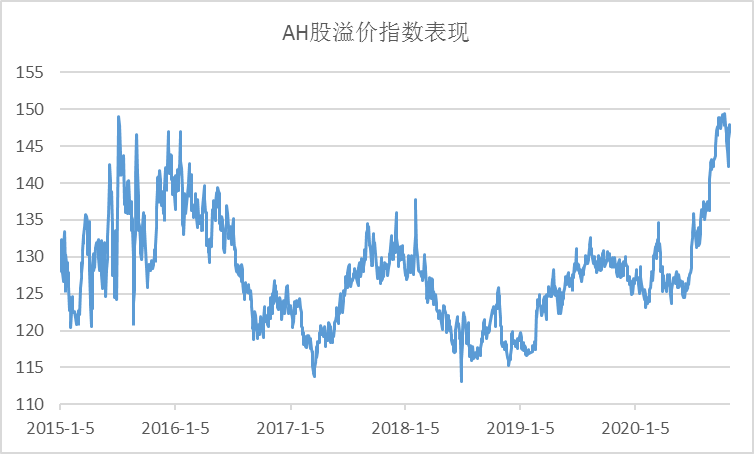

就当下而言,自6月以来,AH溢价指数快速攀升,10月初冲高至149.28,目前,AH溢价逐步扩大创5年来新高,多个板块处于“非理性”的估值状态,其实也进一步显示出香港市场投资性价比。比如金融板块中,当前券商、保险、银行的溢价率分别达到110%、113%、37%,相比6月初分别提升了20-30%的水平,直接导致了AH溢价的快速扩张。另外,港口海运、钢铁、有色金属、高速以及航空等板块整体AH溢价处于较高水平。这些低估值板块中的很多公司,未来存在潜在“经济复苏”带来的业绩弹性回升和估值重估的双重机会。

数据来源:Wind、德邦基金,截至2020年10月30日

新经济下的龙头企业

美团、腾讯等公司具备长期高度配置价值

说起港股投资,近年来市场最关注的还是像腾讯、美团这样的新经济龙头企业。目前国内经济正处于由老转新的增长结构转型的过程中,新经济将成为未来很长一段时间内发展的主要驱动力,而相关行业的龙头公司已经在新赛道中保持了高度核心竞争力,具备持续超越行业平均发展水平的能力。

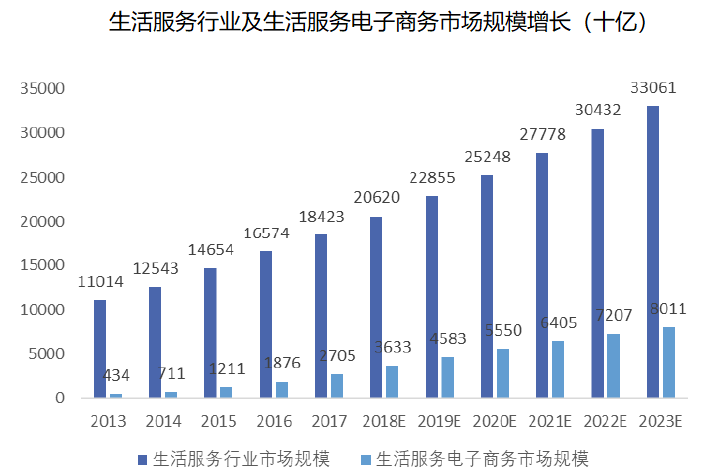

美团是国内最大的本地生活服务类电子商务公司,业务涵盖餐饮、外卖、酒店、旅行、出行等多个种类。最近又新加入本地生活服务行业,通过餐饮外卖、本地商超、同城配送等业务协同效应,极大拓展了消费场景。预计到2023年生活服务行业市场规模预计达到33万亿,其中生活服务电子商务市场规模预计有望超过8万亿。

从目前已有业务看美团未来的空间,以配送为载体的餐饮配送、非餐即时配送和生鲜配送将成为新的增长引擎,这可能会改变一部分传统电商消费者的消费习惯,将原来1-5天配送周期缩短到0.5-1小时。同时也改变一部分在大型超市购物人的消费习惯,无需线下购物消费,线上下单能满足所有需求。

数据来源:Wind、美团招股说明书

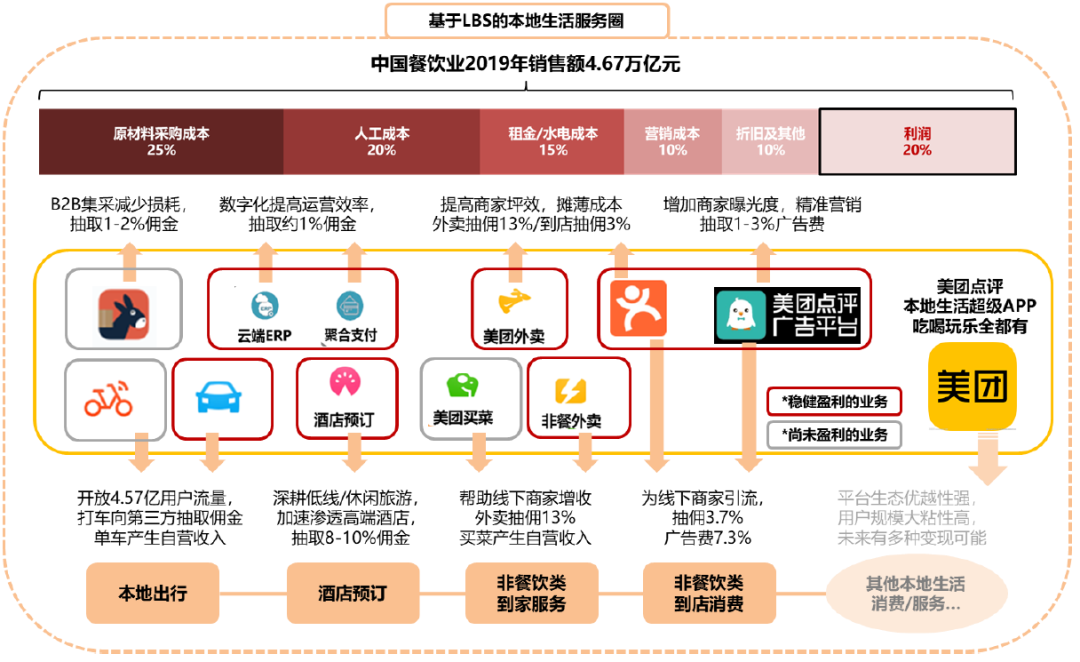

美团作为做大的行业玩家之一,拥有超过125万的日活骑手,4.5亿的年度交易用户,业务覆盖超过2800个县市区,种种优势都有望成为公司征战本地生活服务的核心竞争力。目前新零售竞争格局相对激烈,且“入口+流量+场景、供应链+配送”模式不尽相同,但美团无论在资本实力、业务基础还是持续拓展能力都具备非常强的实力。

数据来源:Wind、美团公司公告、中泰证券研究所

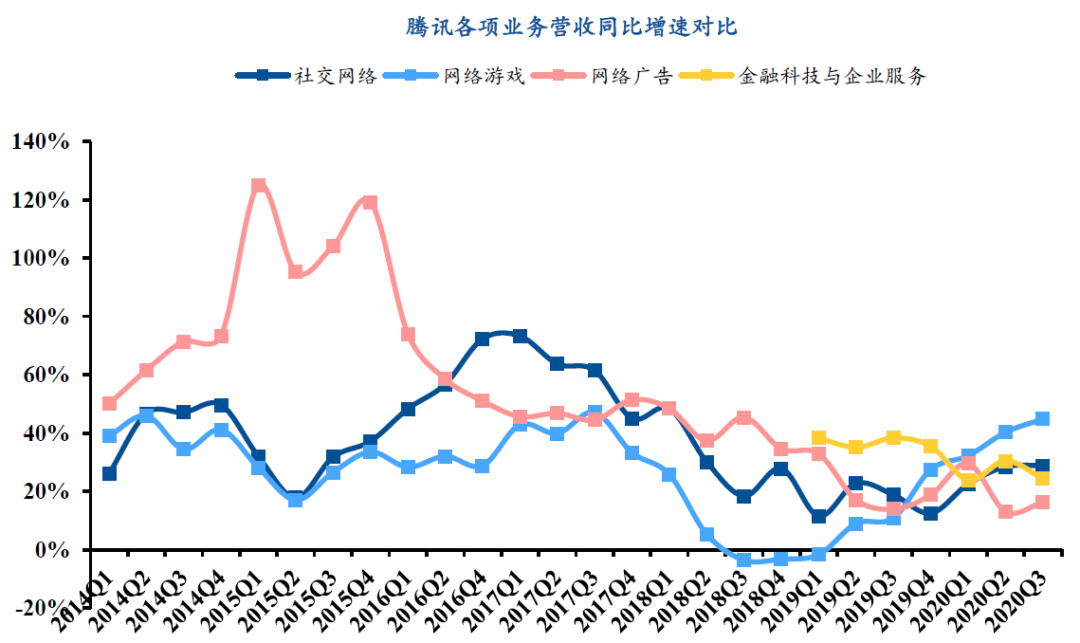

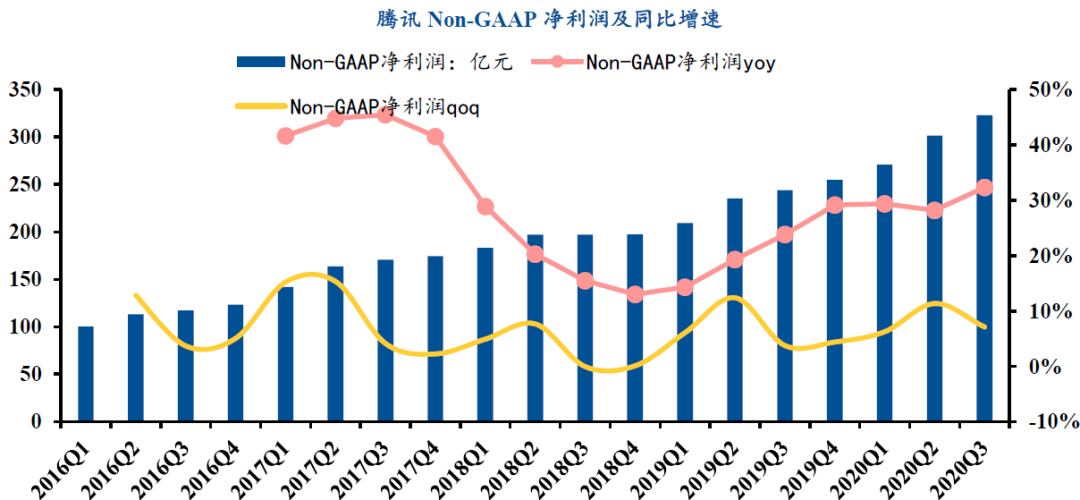

腾讯是国内最大的互联网科技巨头,目前在游戏、金融服务、社交增值3大领域都具备明显的龙头地位。微信、QQ月活用户数分别超过12亿、6.5亿,并且微信的流量变现能力还处于初期阶段,包括公众号、小程序、视频号、小商店、直播等将大大提高用户使用微信的时长,提升微信的变现能力。游戏业务作为公司的老本行,拥有绝对领先的游戏分发平台和用户拓展能力,并且无论在自研发开还是投资优质游戏企业,腾讯绝对拥有最重的话语权,持有全球大部分优质的游戏公司的股权,形成游戏全球化的联动能力。

不仅如此,腾讯在音乐、直播、视频、文学等子领域打造了泛娱乐大产业圈,强化IP价值观与文化价值的承载,以“科技+内容”推动更高效的数字文化生产和IP构建,持续创造跨平台多领域的商业拓展模式。

另外,生鲜超市无疑是疫情后消费零售行业的新亮点,而传统可选消费领域又持续受益于国内庞大的人口基数,消费下个阶段是内循环的重要动力,随之诞生的就是新商业模式创新无穷想象空间。

尽管腾讯作为互联网公司,但一直保持着长足的投资眼光,从过往的科技领域一直拓展到消费领域,投资了包括步步高、永辉、万达、谊品生鲜、兴盛优选、喜茶、Tims咖啡、妍丽等众多消费型企业,持续布局智慧零售战略、大消费赛道。所以对于腾讯而言,公司的创新创造能力已经不仅限于科技领域,未来的空间会更大。

数据来源:Wind,截至2020年3季末

明年香港市场的新机会或在SaaS型公司上

香港市场过去可以说是在“风雨”中前行,港股市场一度成为全球估值洼地,低人气、低赚钱效应导致市场投资热情远不及A股市场和其他海外主流市场。

但这几年,香港市场制度红利释放和长期流动性、融资能力改善的改革决心始终未变。其实,无论是香港证监会还是港交所,亦或者顶层的政府管理职能机构都在这几年反思香港市场化地位的长期出路。

从港交所的动作来看,为了营造出更舒服的投资环境和引入国际化机制也是进行了历史性的改革。包括MSCI亚洲系列指数产品的落户香港、港交所大刀阔斧的深化改革迎接众多“中概股”的二次上市、香港证监会强化监管力度完善制度基础、恒生指数大变革纳入同股不同权公司及第二上市公司选股范畴等一系列的标志性事件,不仅为港股市场注入了更多的活力和多元化投资渠道,也为香港作为国际金融中心的实力和潜力增加了砝码。

中概股的长期回归路径释放,阿里、小米等“新经济”公司纳入恒指成分股,恒生科技指数的创立等等,其实都在演绎港股生态的变迁。在这个过程中,我们已经看到很多具备创新精神、核心制造能力、品牌管理能力的公司都纷纷踏足香港市场,其中包含了许多科技型公司,创新医药、医疗器械型公司,可选消费型公司,高端装备制造型公司等。

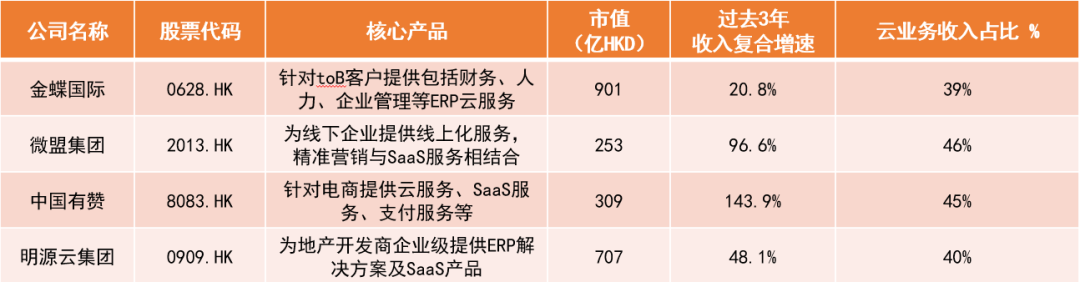

香港在上市制度规范性、融资便利性等优势依旧明显,会越来越多的吸引我们身边的“耳熟能详”的、“小而美”的公司上市,极大丰富了港股长期可投资范围。具体来说,比如一些SaaS型的公司,将持续受益于办公效率、管理效率的提升所带来的软件服务设计。在过去的粗放式发展过程中,中国劳动报酬比例长期过低,未来向高收入水平发展中,中国必须抛弃传统的粗放式发展方式,依靠转型升级来发展经济,而劳动力报酬占国民经济的比重也会不断上升,从而倒逼企业不断提升人效。所有效率提升背后都需要强大的软件工具的支撑,从而带动中国企业软件产业迎来黄金发展期。

而在这个细分领域中,会持续涌现出包括通用管理型的SaaS公司、垂直行业整合型的SaaS公司等一众细分赛道的领头羊,无论在业务收入规模、产品矩阵布局还是客户生态结构都呈现快速增长的趋势。这些“小而美”的公司有机会在行业和公司爆发的机遇下脱颖而出。我们觉得,包括医药、科技、新能源、消费等领域都存在这些“由小变大”、“细分龙头”持续成长的机会。

(作者系德邦基金海外与组合投资部业务董事,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅做举例分析,不做投资建议。)