經濟數據落實疫情影響,為何股市不予理會繼續反彈?美ETF周入160億美元,年內已破千億美元大關!

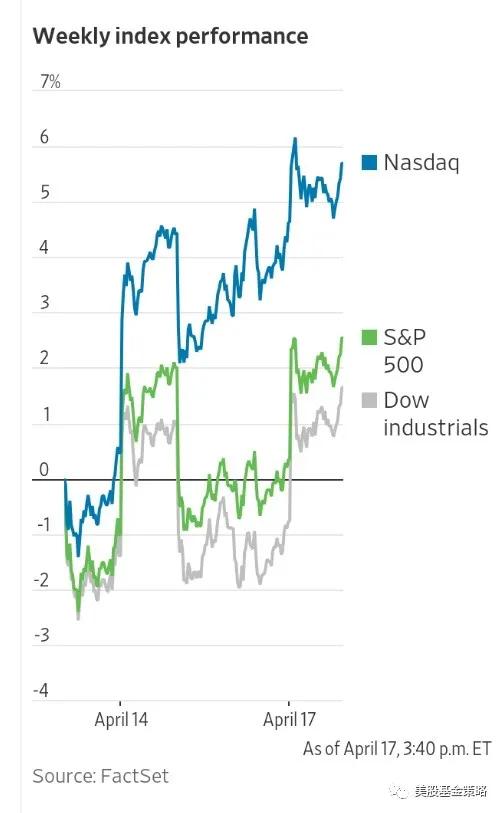

如果說3月美股的走勢讓人感覺天要塌了的話,最近這兩周市場的強勢反彈就似乎讓人感覺:一切都回來了。

此前我也提到,這個情緒是投資的大敵,特別在自媒體時代再有人給你來個「驚濤駭浪」之類的渲染,很容易亂了判斷力,一會極度悲觀,一會又過於樂觀,其實市場自有自己的規律,走勢也確實會受社會情緒影響,但是正因此,你需要保持淡定去判斷市場情緒,而非隨波逐流讓自己的情緒跟著被情緒左右的市場走。

過去一周,市場也是整體向上,但是中間也有波動,這就是當前市場的特點,自從2018年以來就是波動性明顯增強,對於投資者來說要麼了擇時水平極高可以不斷調整,要麼可能就要判斷一個市場的大趨勢,然後通過配置和時間上的分散投資來化解市場波動的影響,這類辦法看起來很俗套,但是管用啊。

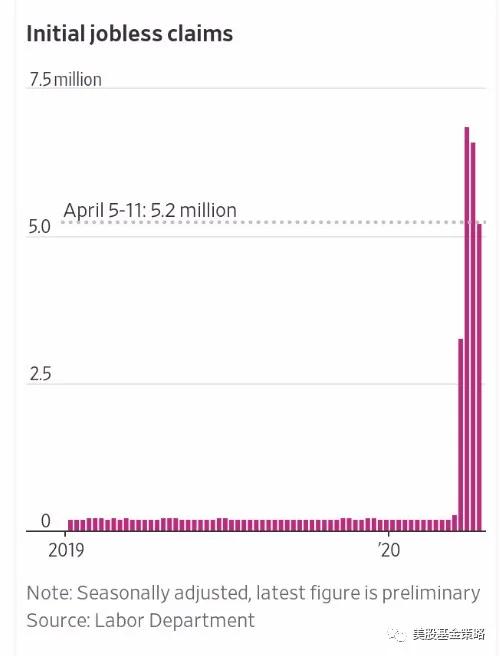

股市近期的強勢也讓一些投資者有些不踏實,因為這和近期經濟指標反映的情況似乎背離啊,比如首次申請失業金人數,近四周共有2200萬人申請,意味著美國就業情況近期很不樂觀。從絕對值來看,加州以280萬居首,佔去了其勞動力人口的14.5%,緊隨其後的是賓夕法尼亞州,130萬人占該州勞動力人口的19.8%,儘管咱不能就說這是失業率,但是看起來是不太好啊。

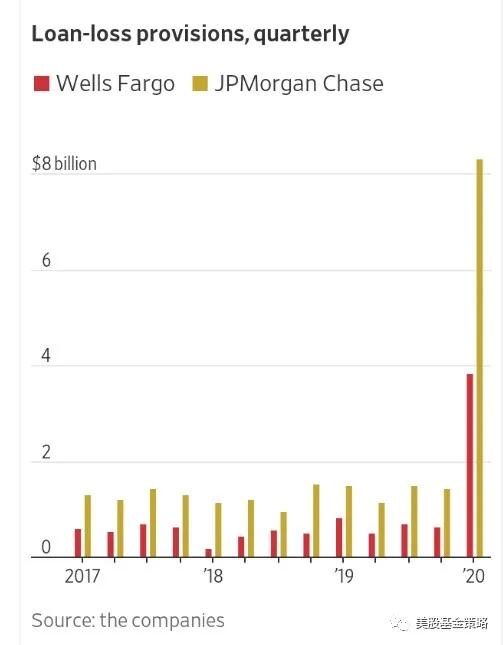

與此同時,美國財報季拉開,以銀行為代表的金融公司率先出場,結果不出意料的同比紛紛下滑,更值得關注的是一個可以反映當前經濟和金融風險的指標,那就是各大行的壞賬預期都有較大幅度提升。

以富國銀行和摩根大通為例,其季度貸款壞賬撥備已經呈現數倍的增長,儘管絕對值來看還不算特別誇張,但是其體現的背後美國企業的壓力也可見一斑。

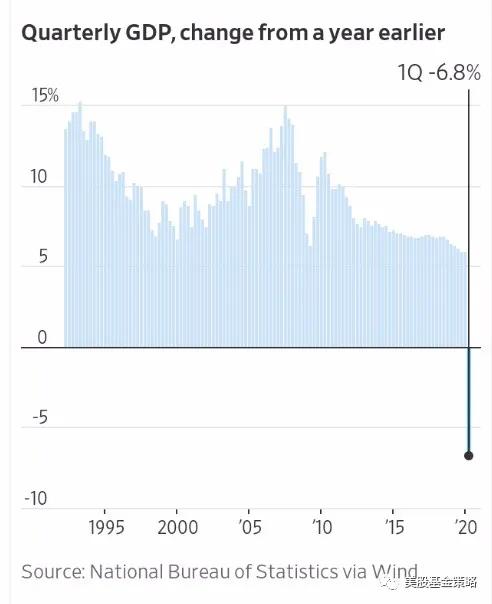

上周,中國也公布了最新的一季度GDP數據,結果不出意料的呈現負增長,對此官方也很坦誠,人民日報的公眾號題目直接介紹帶感嘆號的數據:-6.8%。這也是中國1992年對外公布GDP數據以來,首次出現季度數據的同比負增長,不過對此大家也都有預期,畢竟一季度大部分時間我們的生產活動幾乎停擺,消費活動也大幅削減,出現GDP的下降也在情理之中。接下來,隨著復工復產的推進,儘管二季度同比上數據並不能期待馬上恢復,但是環比上相信會有很大的提升。

所以,從全球各地情況看,疫情對經濟的負面影響正在體現,為什麼金融市場好像還淡定,甚至有些興奮?金融市場脫離經濟基本面在走嗎?其實,一直有關係,只是它的關係並不是簡單的經濟差股市就差,或者說經濟數據差了之後股市才差那麼簡單。金融市場和預期密切相關,所以它常常會有提前量,甚至伴隨情緒有更激進的反應,比如疫情之下經濟會遭受至少中短期重倉,這個邏輯很清晰,所以金融市場已經提前反應,而且伴隨金融市場自身的自反饋機制可能還更猛。但是,當相關經濟數據和財報數據落實後,至少就目前來看,並沒有比預期更糟糕,何況還交織一些歐美疫情趨勢明朗,包括中國和美國部分州在內的地區復工復產的有利於中長期經濟恢復的預期對沖。這也是金融市場的複雜性,不是你一個邏輯好像想通了,按照這個邏輯去操作就一定賺錢,其實涉及的因素很多,試圖去擇時和不斷切換操作風格抓住太多機會其實風險很大,最後可能損失更大。

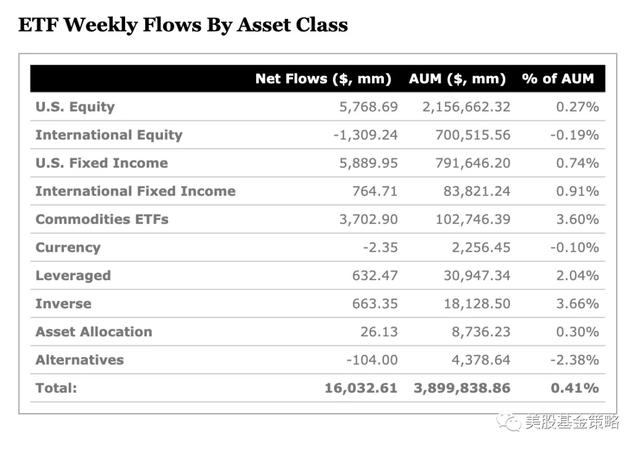

再回到ETF市場,既然近期市場反彈強勢,是不是美國市場的ETF也紅紅火火了呢?這個邏輯木有問題,也很快落實,在過去一周,美國市場ETF凈流入160億美元,年內ETF凈流入也隨之突破千億沒有,好厲害啊。

但是,近一周品類上美國固收類ETF以58.89億美元小勝美國股票類ETF的57.68億美元位列第一,國際股票類ETF則繼續凈流出13億美元。在次貸危機中,美國曾經在初期一片混亂,但是當這場危機成為全球性危機後,當美國救市措施強勢推出後,全球資本一看,嚯,還是美國市場安全,全涌了過去,而近期市場情況看,似乎也有內味了。更有趣的是,儘管油價跌穿地板,但是大宗商品類ETF卻周入37億美元,近期都很受投資者歡迎啊。

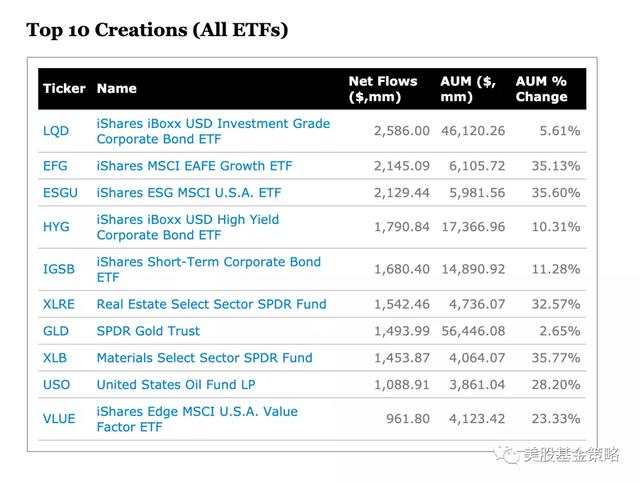

從具體ETF來看,最近非常火的LQD將這種火爆又延續了一周,這隻美國可投資級別公司債ETF本周凈流入超25億美元。有趣的是,高收益率公司債基金HYG本周也凈流入近18億美元位列第四位,規模增長10.31%。HYG近期的分紅率在6%到7%之間,其投資的公司債也差不多在這個水平,整體資質還算不錯,還沒到真正的垃圾債的地步,這也讓其成為一些尋求更高國定收益率的投資者容易看上的目標。

IGSB是一隻令人感到陌生的公司債基金,它投資的公司短期債,近一周凈流入16.8億美元。作為短期債基金,這隻ETF近期的分紅率也超過了3%,幾乎所有的債券都在BBB級別以上,即可投資級別,安全性還是很強的。

儘管石油跌的慘不忍睹,但是USO卻表現硬朗,超過10億美元資金流入這隻掛鉤美油價格的ETF,規模也增長28%,可見還是有投資者要來抄底,何況投資這樣的ETF總比玩期貨要安全一些吧?

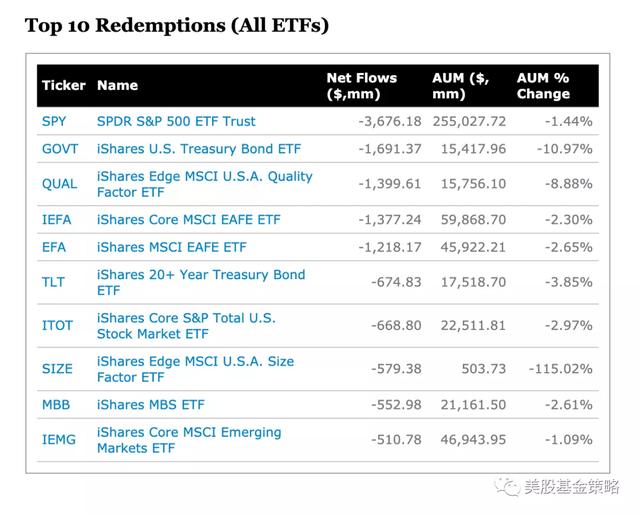

再來看看凈流出的情況,儘管市場反彈,但是ETF老大哥SPY卻凈流出了36.76億美元,當然作為各種投資策略和投資方向,包括衍生品操作的對象,這隻ETF進進出出也要看淡。

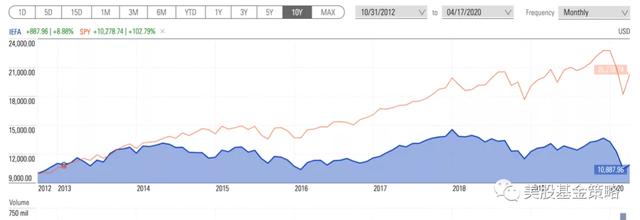

非美髮達國家市場基金雙星IEFA和EFA,本周一共凈流出近26億美元,可見發達國家市場的投資者對歐洲和日本市場依然持審慎態度。

從過去一個月IEFA和SPY的對比來看,兩者的反彈幅度相當。

但是從更長的周期來看,牛市期間非美髮達國際市場可比美國差多了,所以如果指望市場復甦的機會,顯然還是美國市場更靠譜一些啊。