僅數字銀行,即所謂的新銀行,由於創新的低成本服務吸引了千禧一代的消費者而迅速崛起。 但是總體上,冠狀病毒大流行對他們並不友好。

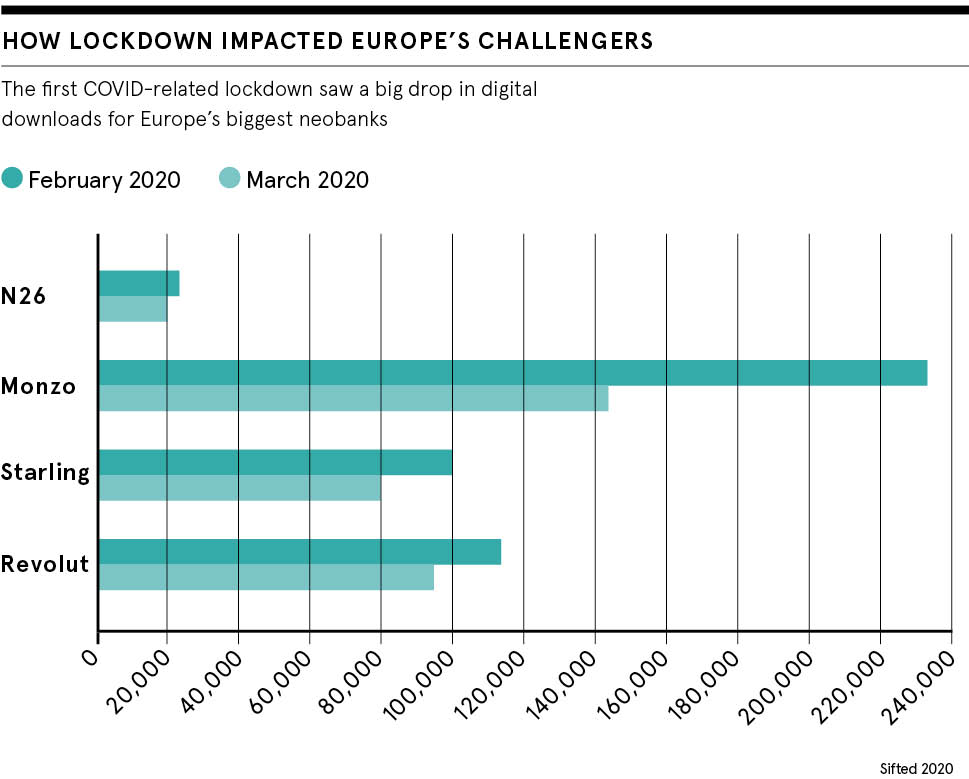

Curve的數據將一項多張銀行卡整合到一起,該服務的數據顯示,在3月英國首次鎖定之初,人們對挑戰者銀行和新銀行的使用下降了90%,而傳統上下降了60%銀行。

在收入下降之後,Monzo和Revolut這兩家最大的公司都不得不裁員數百人。Monzo甚至在7月份曾表示,大流行威脅了其運營能力。

現在又出現了另一個潛在的破壞性威脅。 隨著英國經濟步入正軌,這是300年來最嚴重的收縮,英格蘭銀行暗示它可能會考慮像歐元區和日本一樣,首次考慮將利率降至零以下。

這將對現金the積進行懲罰,以刺激經濟增長,並有效地迫使通常將自己的利率設定為基準的銀行向經常賬戶收取客戶費用,從而使Neobanks的節儉模式受到實際壓力。

為什麼新銀行在掙扎?

倫敦卡斯商學院(Cass Business School)銀行與金融學教授索斯滕·貝克(Thorsten Beck)說:「新銀行的成本結構比傳統銀行要精益得多,因此它們可以以相對較低的利潤率生存,但是如果利率低於零,它們將陷入困境。」 「問題是,如果面臨這些成本,您是否可以繼續提供創新和便利?」

問題在於,大多數新銀行最近才開始放貸,這通常是銀行賺取大部分收入的方式。 相反,他們嚴重依賴存款,透支和輔助服務,例如低成本的外匯交易,這些交易賺不到多少利潤,甚至那些收入來源也受到威脅。

貝克說:「國際旅行和收入一起在危機中消失了,零或負利率將使在交易賬戶上賺錢變得非常困難。」

由於大流行,新銀行已經開始收緊腰帶。 去年11月,另一家市場領導者Starling Bank成為英國第一家對個人賬戶採用負利率的銀行,儘管該銀行只有少數擁有高歐元結餘的客戶。

客戶對餘額超過50,000歐元的部分支付-0.5%的費用,Starling說這是為了反映歐洲中央銀行的利率。

另外,如果客戶每月從自動取款機中提取超過250英鎊,則Monzo已開始向客戶收取3%的費用,除非他們使用Monzo作為其主要往來帳戶。

如果利率暴跌怎麼辦?

點對點數字銀行Zopa首席執行官Jaidev Janardana認為,如果利率轉為負數,將會有更多的銀行提高成本。 對他而言,問題在於,他們通常將自己不向英格蘭銀行借出的資金存入準備金賬戶,債券或國債,而利率與基準利率掛鉤。 這筆錢將成為成本而不是收入來源。

「這些潛在成本將需要通過向客戶收取的往來賬戶費用,英國消費者不習慣的做法或通過增加銀行可以通過貨幣化的其他產品(例如貸款)的數量或保證金來抵消,」他說。

當然,如果利率轉為負數,則信用保證金也可能會下降,但是貸存比低的銀行更適合度過難關。

賈納達納納說,佐帕將「在很大程度上不受影響」,因為它的90%的錢都來自借貸和信用卡,利率基於更廣闊的市場和個人的信譽而不是基準。

Starling去年才開始放貸,截至9月30日,已經建立了13億英鎊的大筆貸款,相比之下,總存款為37億英鎊,擁有170萬客戶。 該公司還成為11月首家獲利的Neobank,該公司表示「非常有能力處理負利息」。

但是,Monzo可能會遇到困難。 截至2020年2月的一年中,該行的總貸款為1.439億英鎊,而存款為14億英鎊,而銀行的虧損則翻了一番,達到1.138億英鎊。 Monzo沒有回應置評請求。

提高費用有失去客戶的風險

負利率的長期風險是,它可能破壞新銀行對可負擔性和便利性的價值主張,這使它們受到18至34歲兒童的青睞。 這也將是傳統銀行追趕創新的時刻。

「 Neobanks的創新步伐已經超過了成熟的銀行,後者正在努力縮小差距,並在為客戶引入更多功能時減少差異化侵蝕,」 BearingPoint分析師合伙人Terry Farnfield說。

「為使新銀行保持優勢,他們必須加倍以客戶為中心,並繼續利用其敏捷性,使其與客戶需求和期望保持一致。」

現在,英國大約有十分之一的人擁有neobank帳戶,但只有大約一半的人認為這是他們的主要銀行帳戶,其中大多數仍依賴大型銀行。 貝克說,這些現有的市場挑戰,再加上COVID-19的影響,可能意味著一些挑戰者將跌入低谷,或者被更大的競爭對手搶走。

但是,儘管即將發生令人不舒服的變化,但沒人相信COVID會消除Neobank現象。

問題是,如果您面臨這些成本,您是否可以繼續提供創新和便利?

Revolut Australia首席執行官Matt Baxby表示,儘管從大流行中恢復並非一帆風順,但他的公司對未來「謹慎樂觀」。 他說:「 COVID的經濟影響意味著大多數公司在一定程度上正在重新審查其業務模型,以確保它們仍然有效。」

史達琳銀行(Starling Bank)表示,這種流行病實際上正在加速向數字銀行的轉變,自3月份以來其自身的客戶群就在增長。

該銀行表示:「成為數字銀行的優勢之一是,與傳統銀行相比,我們的低成本基礎要低得多。 與大型銀行相比,與大型銀行相比,我們的工程師可以實現更多甚至更多的成就。 作為無網點銀行,我們不必為網點的費用服務。」