仅数字银行,即所谓的新银行,由于创新的低成本服务吸引了千禧一代的消费者而迅速崛起。 但是总体上,冠状病毒大流行对他们并不友好。

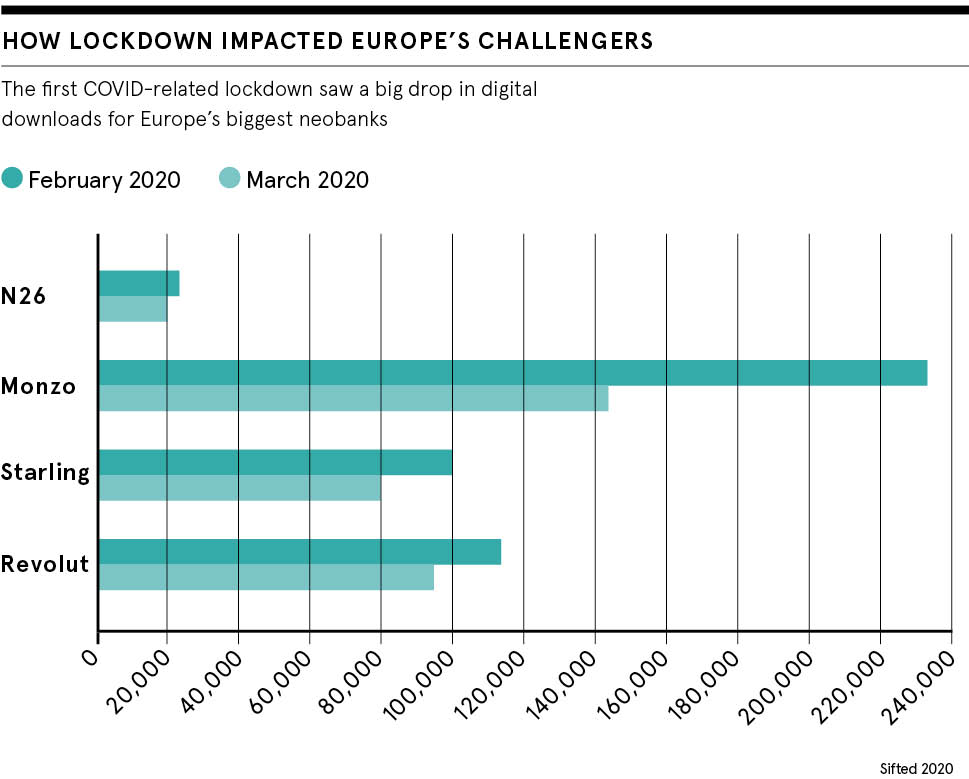

Curve的数据将一项多张银行卡整合到一起,该服务的数据显示,在3月英国首次锁定之初,人们对挑战者银行和新银行的使用下降了90%,而传统上下降了60%银行。

在收入下降之后,Monzo和Revolut这两家最大的公司都不得不裁员数百人。Monzo甚至在7月份曾表示,大流行威胁了其运营能力。

现在又出现了另一个潜在的破坏性威胁。 随着英国经济步入正轨,这是300年来最严重的收缩,英格兰银行暗示它可能会考虑像欧元区和日本一样,首次考虑将利率降至零以下。

这将对现金the积进行惩罚,以刺激经济增长,并有效地迫使通常将自己的利率设定为基准的银行向经常账户收取客户费用,从而使Neobanks的节俭模式受到实际压力。

为什么新银行在挣扎?

伦敦卡斯商学院(Cass Business School)银行与金融学教授索斯滕·贝克(Thorsten Beck)说:“新银行的成本结构比传统银行要精益得多,因此它们可以以相对较低的利润率生存,但是如果利率低于零,它们将陷入困境。” “问题是,如果面临这些成本,您是否可以继续提供创新和便利?”

问题在于,大多数新银行最近才开始放贷,这通常是银行赚取大部分收入的方式。 相反,他们严重依赖存款,透支和辅助服务,例如低成本的外汇交易,这些交易赚不到多少利润,甚至那些收入来源也受到威胁。

贝克说:“国际旅行和收入一起在危机中消失了,零或负利率将使在交易账户上赚钱变得非常困难。”

由于大流行,新银行已经开始收紧腰带。 去年11月,另一家市场领导者Starling Bank成为英国第一家对个人账户采用负利率的银行,尽管该银行只有少数拥有高欧元结余的客户。

客户对余额超过50,000欧元的部分支付-0.5%的费用,Starling说这是为了反映欧洲中央银行的利率。

另外,如果客户每月从自动取款机中提取超过250英镑,则Monzo已开始向客户收取3%的费用,除非他们使用Monzo作为其主要往来帐户。

如果利率暴跌怎么办?

点对点数字银行Zopa首席执行官Jaidev Janardana认为,如果利率转为负数,将会有更多的银行提高成本。 对他而言,问题在于,他们通常将自己不向英格兰银行借出的资金存入准备金账户,债券或国债,而利率与基准利率挂钩。 这笔钱将成为成本而不是收入来源。

“这些潜在成本将需要通过向客户收取的往来账户费用,英国消费者不习惯的做法或通过增加银行可以通过货币化的其他产品(例如贷款)的数量或保证金来抵消,”他说。

当然,如果利率转为负数,则信用保证金也可能会下降,但是贷存比低的银行更适合度过难关。

贾纳达纳纳说,佐帕将“在很大程度上不受影响”,因为它的90%的钱都来自借贷和信用卡,利率基于更广阔的市场和个人的信誉而不是基准。

Starling去年才开始放贷,截至9月30日,已经建立了13亿英镑的大笔贷款,相比之下,总存款为37亿英镑,拥有170万客户。 该公司还成为11月首家获利的Neobank,该公司表示“非常有能力处理负利息”。

但是,Monzo可能会遇到困难。 截至2020年2月的一年中,该行的总贷款为1.439亿英镑,而存款为14亿英镑,而银行的亏损则翻了一番,达到1.138亿英镑。 Monzo没有回应置评请求。

提高费用有失去客户的风险

负利率的长期风险是,它可能破坏新银行对可负担性和便利性的价值主张,这使它们受到18至34岁儿童的青睐。 这也将是传统银行追赶创新的时刻。

“ Neobanks的创新步伐已经超过了成熟的银行,后者正在努力缩小差距,并在为客户引入更多功能时减少差异化侵蚀,” BearingPoint分析师合伙人Terry Farnfield说。

“为使新银行保持优势,他们必须加倍以客户为中心,并继续利用其敏捷性,使其与客户需求和期望保持一致。”

现在,英国大约有十分之一的人拥有neobank帐户,但只有大约一半的人认为这是他们的主要银行帐户,其中大多数仍依赖大型银行。 贝克说,这些现有的市场挑战,再加上COVID-19的影响,可能意味着一些挑战者将跌入低谷,或者被更大的竞争对手抢走。

但是,尽管即将发生令人不舒服的变化,但没人相信COVID会消除Neobank现象。

问题是,如果您面临这些成本,您是否可以继续提供创新和便利?

Revolut Australia首席执行官Matt Baxby表示,尽管从大流行中恢复并非一帆风顺,但他的公司对未来“谨慎乐观”。 他说:“ COVID的经济影响意味着大多数公司在一定程度上正在重新审查其业务模型,以确保它们仍然有效。”

史达琳银行(Starling Bank)表示,这种流行病实际上正在加速向数字银行的转变,自3月份以来其自身的客户群就在增长。

该银行表示:“成为数字银行的优势之一是,与传统银行相比,我们的低成本基础要低得多。 与大型银行相比,与大型银行相比,我们的工程师可以实现更多甚至更多的成就。 作为无网点银行,我们不必为网点的费用服务。”