幾個季度前,DLF Ltd概述了其朝著零債務邁進的意圖。在這種背景下,當公司宣布其12月季度財報(20財年第三季度)時,所有人的目光都集中在減少債務上。

因此,無論是住宅和商業地產領域的債務微幅上升和收入下降,都對投資者的情緒造成了壓力。在一天中的一天以來,該股在周四在NSE下跌了近3%,至246.30盧比。

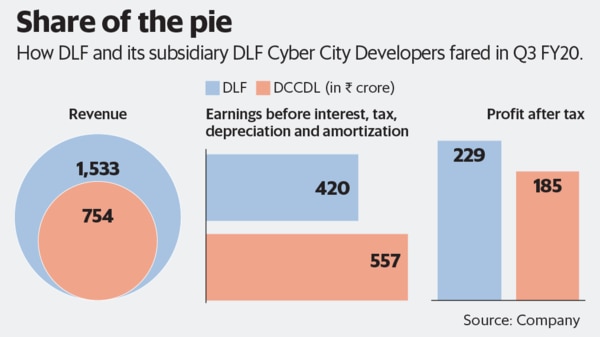

從2009年到2018年的十年間,債務激增是DLF的禍根。因此,第三季度的凈債務從第二季度的464.1億盧比增加至468.60億盧比,這令人擔憂,儘管與去年同期相比有所下降。此外,其子公司DLF Cyber City Developers Ltd(DCCDL)的凈債務同比增長了約190千萬盧比,至1717.1億盧比。

儘管這與母公司DLF的資產負債表沒有直接關係,但分析師擔心,由於DCCDL的租賃租金強勁,較高的現金流本應減少債務。但是,管理層解釋說,即使將一半的現金流量用於資本支出和支付股利,它也有能力償還債務。

可以肯定的是,DCCDL在租賃租金方面具有牢固的基礎。強大的品牌資產使我們能夠以更高的價格續簽與頂級客戶的租賃合同。在其第三季度的業績報告中,DLF預計20財年的年租金收入將同比增長40%,達到375億盧比。對於22財年,它已指導DCCDL 470億盧比的租金收入。

即使在住宅領域,DLF的未售單位也從第二季度的10,100千萬盧比下降至9,415千萬盧比。每個季度的銷售預訂量都在增加。

儘管如此,第三季度凈收入同比大幅下降40%,也可能令投資者感到擔憂。一位不願透露姓名的分析師表示,隨著新預訂量的增加,收入下降表明收入實現緩慢以及將財產移交給客戶。當前的會計標準要求買主完全擁有,然後房地產公司才能在其損益表中對出售進行會計處理。

較低的收入也影響了DLF的未計利息,稅項,折舊和攤銷前利潤的利潤,從一年前的34%下降至27%。得益於特殊項目的推動,凈利潤增長了24%。

在過去的一年中,DLF的股票上漲了53%。但是,除了通過土地土地貨幣化以改善現金流和降低槓桿作用外,庫存的進一步增加將取決於公司能夠處理多長時間的未售庫存。

周四的貨幣政策試圖改善貸款以及將低利率轉移給房地產部門的措施。這應該有助於DLF等品牌開發人員。但就目前而言,鑒於房地產行業仍受到一些不利因素的影響,華爾街已經忽略了這一措施。

話題

DLF

相關故事

")

DLF第三季度凈利潤增長24%至414千萬盧比

2分鐘閱讀。 2020年2月5日