几个季度前,DLF Ltd概述了其朝着零债务迈进的意图。在这种背景下,当公司宣布其12月季度财报(20财年第三季度)时,所有人的目光都集中在减少债务上。

因此,无论是住宅和商业地产领域的债务微幅上升和收入下降,都对投资者的情绪造成了压力。在一天中的一天以来,该股在周四在NSE下跌了近3%,至246.30卢比。

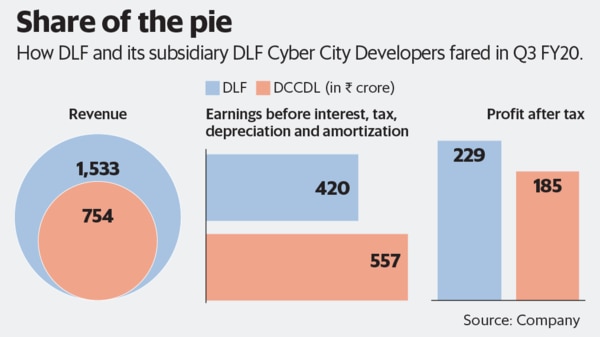

从2009年到2018年的十年间,债务激增是DLF的祸根。因此,第三季度的净债务从第二季度的464.1亿卢比增加至468.60亿卢比,这令人担忧,尽管与去年同期相比有所下降。此外,其子公司DLF Cyber City Developers Ltd(DCCDL)的净债务同比增长了约190千万卢比,至1717.1亿卢比。

尽管这与母公司DLF的资产负债表没有直接关系,但分析师担心,由于DCCDL的租赁租金强劲,较高的现金流本应减少债务。但是,管理层解释说,即使将一半的现金流量用于资本支出和支付股利,它也有能力偿还债务。

可以肯定的是,DCCDL在租赁租金方面具有牢固的基础。强大的品牌资产使我们能够以更高的价格续签与顶级客户的租赁合同。在其第三季度的业绩报告中,DLF预计20财年的年租金收入将同比增长40%,达到375亿卢比。对于22财年,它已指导DCCDL 470亿卢比的租金收入。

即使在住宅领域,DLF的未售单位也从第二季度的10,100千万卢比下降至9,415千万卢比。每个季度的销售预订量都在增加。

尽管如此,第三季度净收入同比大幅下降40%,也可能令投资者感到担忧。一位不愿透露姓名的分析师表示,随着新预订量的增加,收入下降表明收入实现缓慢以及将财产移交给客户。当前的会计标准要求买主完全拥有,然后房地产公司才能在其损益表中对出售进行会计处理。

较低的收入也影响了DLF的未计利息,税项,折旧和摊销前利润的利润,从一年前的34%下降至27%。得益于特殊项目的推动,净利润增长了24%。

在过去的一年中,DLF的股票上涨了53%。但是,除了通过土地土地货币化以改善现金流和降低杠杆作用外,库存的进一步增加将取决于公司能够处理多长时间的未售库存。

周四的货币政策试图改善贷款以及将低利率转移给房地产部门的措施。这应该有助于DLF等品牌开发人员。但就目前而言,鉴于房地产行业仍受到一些不利因素的影响,华尔街已经忽略了这一措施。

话题

DLF

相关故事

")

DLF第三季度净利润增长24%至414千万卢比

2分钟阅读。 2020年2月5日