「房價上漲是家庭凈增長的重要貢獻者

由於更高的利率和不斷下降的可負擔性,價值和可能會放緩,」Brad Tank 和 Neuberger Berman 的固定收益投資策略團隊在他們的第一季度展望中寫道。

「此外,聯邦抵押貸款暫緩計劃尚未更新,受益於救濟的家庭將被要求恢復付款。」

美聯儲 12 月的政策支點包括以比幾周前預期更快的速度提高基準利率的計劃,同時也加快了其緊急債券購買計劃的結束,現在可能在 3 月結束。

根據 Neuberger 團隊的說法,這給市場留下了「兩個主要問題」,即隨著美聯儲縮減其近 8.8 萬億美元的資產負債表,其他人需要吸收多少抵押債券供應。 此外,如果利率按預期上升,房價升值和再融資活動會發生什麼?

閱讀:住房正處於通貨膨脹風暴之中——COVID-19 大流行加劇了這種情況

為什麼住房不像 2008 年

2008 年金融危機後,政府在美國房地產市場的影響力增強,部分原因在於其抵押擔保,但也在於其在 8.2 萬億美元的機構抵押市場上積累的債券。

根據城市研究所的數據,12 月份機構抵押貸款債券占所有住房債務的 66%。 這使得該行業成為 30 年期抵押貸款利率的基準,包括在最近的再融資熱潮期間,因為貸方每季度發放超過 1 萬億美元的住房貸款。

在十年前的次貸危機之後,政府在抵押貸款市場的龐大足跡意味著對抵押貸款利率和貸款標準的影響,但它也在大流行期間指導了聯邦住房救濟,以防止一波驅逐和止贖。

許多在 2020 年因失業而陷入困境的借款人留在家中,而不是面臨滯納金、催收甚至更糟的情況,直到經濟能夠恢復更穩固的基礎。

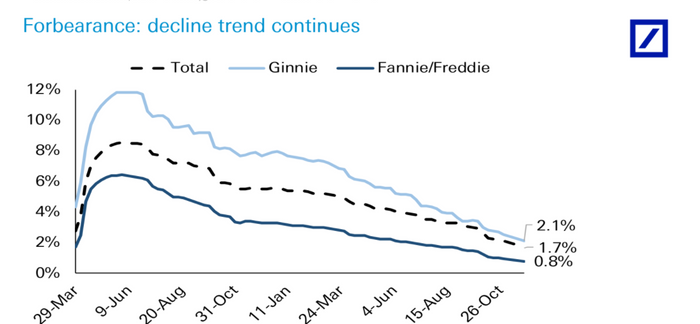

現在,由於工資上漲和失業率低,所有住房抵押貸款的寬容率,即使是銀行持有的抵押貸款,也已從疫情高峰期急劇下降,最近在 11 月降至 1.7% 的低點(見圖表)。

房屋貸款拖欠率暴跌 德意志銀行

德意志銀行的研究人員表示,就家庭而言,這意味著 11 月份只有大約 835,000 名房主處於忍耐狀態,而在大流行之前,這一數字為 400 萬。

與過去十年危機的其他主要變化包括當前的住房短缺,而不是供過於求,再加上單戶租賃市場上機構房東的新時代。

這意味著財力雄厚的私募股權所有者 Zillow Z,+0.28%,以及其他擁有華爾街融資的公司,一直在與希望擁有的家庭競爭。

抵押貸款專家表示,即使 30 年期抵押貸款利率上升,家庭負擔不起房產,這種動態可能有助於房價在 2022 年繼續以更正常的速度上漲。

請參閱:雙子城的高貧困社區看到投資者擁有的房屋激增。 明尼阿波利斯聯儲現在正在跟蹤

「利率上升不會導致房價下跌,但它們肯定會減緩房價升值的速度,」Brean Capital 固定收益策略主管 Scott Buchta 在電話中表示。

他的預測是,今年房價將上漲 6% 至 10%,部分取決於 30 年期抵押貸款利率在哪裡波動。

什麼比率太高?

與 2008 年危機之後一樣,美聯儲在過去兩年中在大流行期間增加了美國國債和機構抵押貸款支持證券的資產負債表,以保持流動性流動和信貸負擔得起。

美聯儲主席傑羅姆·鮑威爾現在希望通過提高利率和收緊金融條件來控制通脹,從而在不損害就業市場或引發經濟衰退的情況下實現「軟著陸」。

華爾街的許多人現在預計短期利率今年可能會從目前的 0% 上升到 0.25% 的四倍。 然而,布赫塔表示,長期利率可能取決於央行縮減抵押債券持有量的力度,尤其是在美聯儲努力使年度通脹率從 12 月的 7% 接近其 2% 目標的情況下。

「我不認為他們想要衝擊市場,」他說,並指出歷史上房價升值比通脹高出約 2% 至 3%,或每年增長約 5%。 「20% 是不可持續的。」

也就是說,根據 Buchta 的估計,30 年期抵押貸款利率每增加 100 個基點,對於依賴融資的房主來說,購買力就會下降約 13%。

換句話說,對於許多被房價擠出市場的家庭來說,已經成為問題的負擔能力可能會變得更糟。

另請參閱:利率正在上升——但美聯儲的行動可能會使獲得抵押貸款變得更加容易