“房价上涨是家庭净增长的重要贡献者

由于更高的利率和不断下降的可负担性,价值和可能会放缓,”Brad Tank 和 Neuberger Berman 的固定收益投资策略团队在他们的第一季度展望中写道。

“此外,联邦抵押贷款暂缓计划尚未更新,受益于救济的家庭将被要求恢复付款。”

美联储 12 月的政策支点包括以比几周前预期更快的速度提高基准利率的计划,同时也加快了其紧急债券购买计划的结束,现在可能在 3 月结束。

根据 Neuberger 团队的说法,这给市场留下了“两个主要问题”,即随着美联储缩减其近 8.8 万亿美元的资产负债表,其他人需要吸收多少抵押债券供应。 此外,如果利率按预期上升,房价升值和再融资活动会发生什么?

阅读:住房正处于通货膨胀风暴之中——COVID-19 大流行加剧了这种情况

为什么住房不像 2008 年

2008 年金融危机后,政府在美国房地产市场的影响力增强,部分原因在于其抵押担保,但也在于其在 8.2 万亿美元的机构抵押市场上积累的债券。

根据城市研究所的数据,12 月份机构抵押贷款债券占所有住房债务的 66%。 这使得该行业成为 30 年期抵押贷款利率的基准,包括在最近的再融资热潮期间,因为贷方每季度发放超过 1 万亿美元的住房贷款。

在十年前的次贷危机之后,政府在抵押贷款市场的庞大足迹意味着对抵押贷款利率和贷款标准的影响,但它也在大流行期间指导了联邦住房救济,以防止一波驱逐和止赎。

许多在 2020 年因失业而陷入困境的借款人留在家中,而不是面临滞纳金、催收甚至更糟的情况,直到经济能够恢复更稳固的基础。

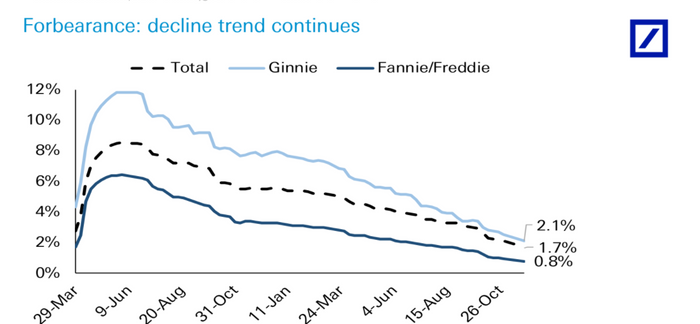

现在,由于工资上涨和失业率低,所有住房抵押贷款的宽容率,即使是银行持有的抵押贷款,也已从疫情高峰期急剧下降,最近在 11 月降至 1.7% 的低点(见图表)。

房屋贷款拖欠率暴跌 德意志银行

德意志银行的研究人员表示,就家庭而言,这意味着 11 月份只有大约 835,000 名房主处于忍耐状态,而在大流行之前,这一数字为 400 万。

与过去十年危机的其他主要变化包括当前的住房短缺,而不是供过于求,再加上单户租赁市场上机构房东的新时代。

这意味着财力雄厚的私募股权所有者 Zillow Z,+0.28%,以及其他拥有华尔街融资的公司,一直在与希望拥有的家庭竞争。

抵押贷款专家表示,即使 30 年期抵押贷款利率上升,家庭负担不起房产,这种动态可能有助于房价在 2022 年继续以更正常的速度上涨。

请参阅:双子城的高贫困社区看到投资者拥有的房屋激增。 明尼阿波利斯联储现在正在跟踪

“利率上升不会导致房价下跌,但它们肯定会减缓房价升值的速度,”Brean Capital 固定收益策略主管 Scott Buchta 在电话中表示。

他的预测是,今年房价将上涨 6% 至 10%,部分取决于 30 年期抵押贷款利率在哪里波动。

什么比率太高?

与 2008 年危机之后一样,美联储在过去两年中在大流行期间增加了美国国债和机构抵押贷款支持证券的资产负债表,以保持流动性流动和信贷负担得起。

美联储主席杰罗姆·鲍威尔现在希望通过提高利率和收紧金融条件来控制通胀,从而在不损害就业市场或引发经济衰退的情况下实现“软着陆”。

华尔街的许多人现在预计短期利率今年可能会从目前的 0% 上升到 0.25% 的四倍。 然而,布赫塔表示,长期利率可能取决于央行缩减抵押债券持有量的力度,尤其是在美联储努力使年度通胀率从 12 月的 7% 接近其 2% 目标的情况下。

“我不认为他们想要冲击市场,”他说,并指出历史上房价升值比通胀高出约 2% 至 3%,或每年增长约 5%。 “20% 是不可持续的。”

也就是说,根据 Buchta 的估计,30 年期抵押贷款利率每增加 100 个基点,对于依赖融资的房主来说,购买力就会下降约 13%。

换句话说,对于许多被房价挤出市场的家庭来说,已经成为问题的负担能力可能会变得更糟。

另请参阅:利率正在上升——但美联储的行动可能会使获得抵押贷款变得更加容易