習大大在日前召開的中央軍民融合發展委員會第二次會議上強調,深化體制改革,加快推動軍民融合深度發展,引導國有軍工企業有序開放,提高民營企業參與比例。

受此消息影響,軍工板塊集體大漲,多隻軍工股封漲停板,如博敏電子、新勁剛、晨曦航空一字漲停,金盾股份高開就封漲停板。

而在9月底,美國軍艦先後駛入中國南海近海域。10月初,CNN報道美國太平洋軍艦計劃在全球範圍內展示武力警告中國。

對於美國挑事,筆者分析過軍工受益股。如今在軍工板塊再受習大大利好加持下,相關軍工股的投資價值進一步凸顯。

投資機會

2018 年上半年名義 GDP 增速回落到 9.8%,為最近 6 個季度以來首次在 10%以下。反觀軍工行業, 2018 年軍費增速較 2017 年加快了 0.83個百分點,國防支出增速則呈現逆勢增長的態勢,軍工行業逆周期特性凸顯。

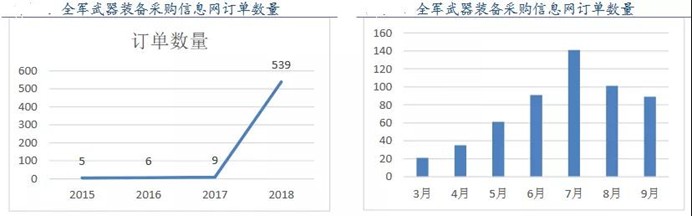

其中,軍改後累積軍品訂單開始加速釋放,根據全軍武器裝備採購信息網公式信息披露,2018年截止目前,軍品訂單採購數量超過300項,2015年、2016年和2017年整年採購數量分別為5、6、9項,遠超過前三年總和。從業績和訂單量來看,行業迎來拐點。

從軍工行業業績來看,2017 年和 2018上半年重點軍工上市企業均實現了營收及利潤的增長,增速均有所加快。根據同花順數據統計顯示,在247家軍工概念股中,已披露前三季度利潤保持增長的有118家,46家利潤下滑,剩下83家暫時沒有披露預告。

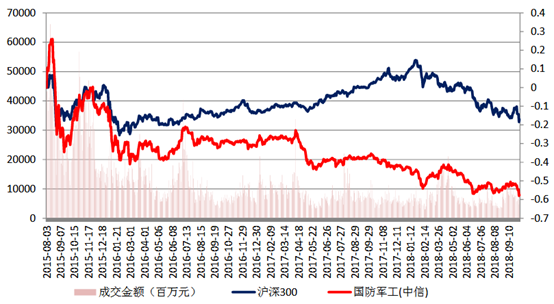

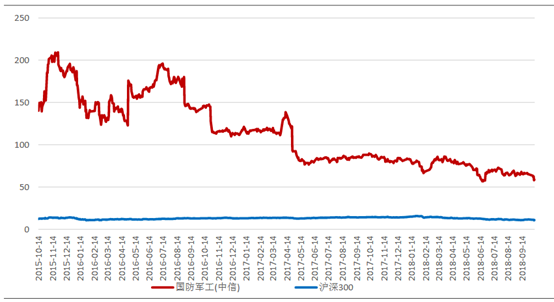

從板塊指數走勢看,自2015年8月高點以來到今日,軍工板塊指數跌幅為63.59%,並創4年新低,同期上證指數跌幅為33.92%,深圳成指跌幅為43.25%。通過對比發現,軍工板塊指數已經嚴重超跌。

(軍工、滬深300板塊近三年走勢圖)

從估值來看,目前估值處於底部。自9 月以來板塊跌幅較大,目前主流軍工標的 2018 年 PE 中位數為 41 倍,部分標的小於 30 倍。在當前宏觀和市場環境下,筆者認為對於長期確定性增長的行業和標的,市場應給予確定性溢價,並且在改革持續推進,有望驅動板塊展開上漲行情。

(近三年軍工、滬深300市盈率PE走勢)

在今年市場數次反彈中,軍工板塊漲幅處於市場前列,表現出良好的彈性。其中航空航天板塊指數,在6月底就已經見底,後市並未隨大盤創新低,而是走出震蕩上行的行情。

受益標的

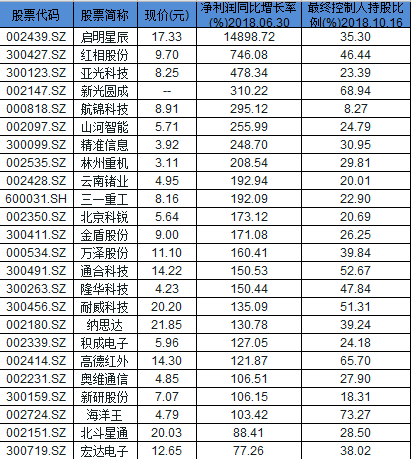

從不同類別公司歸母凈利潤合計增速來看:地方國企參軍股增速最高,預計達到73.6%至99.9%;民參軍股增速預計達到43.5%至69.3%;央企軍工集團股預計達到19.3%至41.0%。因此這裡從兩個角度篩選投資標的,一類是國企參與的軍工股,另一類是民企參股的軍工股。

(民企參股的軍工概念股上半年業績增幅排名)

其中,啟明星辰上半年業績增長最多,而前三季度預計凈利潤為1.12億元~1.22億元,同比增長103.13%~121.26%。公司表示,做出上述預測,是基於以下原因:業務增長較好帶來的收入增長較多,業務增長超出預期。

紅相股份預計前三季度凈利潤1.68億元至1.75億元 同比增長577%至605.21%,目前市盈率為14倍,估值優勢明顯。

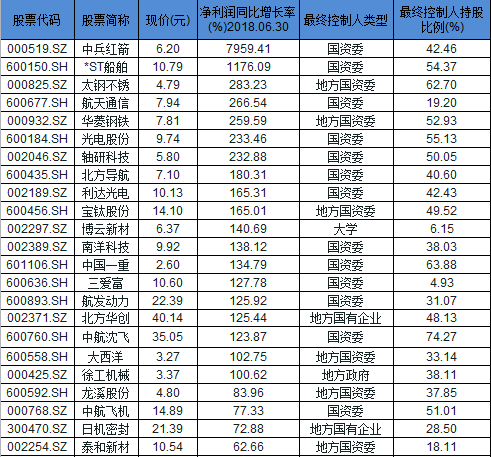

(國企參股軍工股上半年業績增幅排名)

其中,中兵紅箭上年業績增速最多,公司預計前三季度凈利潤為2.55億元~2.70億元,同比增長859.94%~916.41%。軍品方面:公司積極協調有關部門,部分軍品訂單需求增加,確保了軍品板塊整體經營效益的穩定。目前市盈率為28倍,估值合理。

由於軍民融合,受益軍工股比較多,公司業績最能反映受益程度,因此這裡不再一一分析,建議關注業績大幅增長的標的。